云南省图书馆机构用户,欢迎您!

基于集群式供应链的角度介绍了武汉纺织服装产业,然后结合钻石体系研究武汉纺织服装集群式供应链竞争力状况,并提出其发展目标和市场定位,最后分析武汉纺织服装集群式供应链的整合和竞争力跃迁的路径,从而为武汉纺织服装产业的发展提供一条新思路。

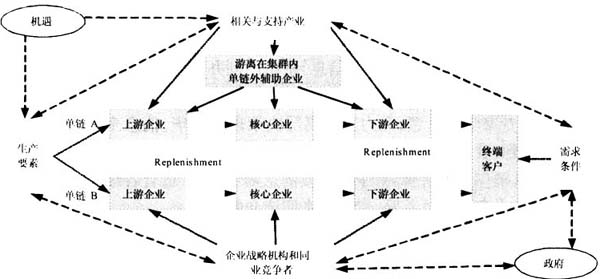

图1 集群式供应链与钻石体系耦合模型 Michael E.Porter提出了钻石体系的四大要素:生产要素、需求条件、相关产业和支持产业的表现、企业的战略结构和竞争对手[3][4],如图1所示。这四大要素与集群式供应链有很大关联性。生产要素是集群式供应链上下游企业赖以存在和聚集的物质基础;市场需求是集群式供应链发展的驱动力;相关产业和支持性产业是集群式供应链上下游“无缝连接”的组织部分;企业战略结构集群式供应链内部单个实体管理形态和长远规划,而同业竞争者则是集群式供应链改善、创新和升级的外部实体或网络组织。 2.1 生产要素状况 生产要素的聚集是集群式供应链形成和发展重要原因之一,而纺织服装集群式供应链是一个劳动密集型和技术资金密集型产业,人力资源和资本要素是其主要影响因素。就人力资源来说,随着武汉纺织服装业发展速度的加快,劳动力城市生活成本和需求量的增加,用工出现了短缺。2004年国家统计局随机抽取了武汉70户规模以下纺织服装企业进行调查,从业人员数与2003年同期相比增加17.4%,从业人员中半数以上为农村劳动力,同时安置下岗人员数与2003年同期相比增长25.6%。但80%以上的企业反映生产开工不足,熟练技工难招,技术工人缺乏。武汉纺织服装资本投入短缺,调查显示,有80%以上的企业反映“银行贷款困难,政府扶持力度不大”。企业生产经营资金依赖于自我积累,有不少企业的资金来源依赖于民间借贷。 2.2 市场需求状况 市场需求是集群式供应链的发展动力,它会刺激整个集群不断改革和创新。武汉是湖北“1+8”城市共同圈的中心城市,武汉纺织服装集群式供应链不但覆盖了这9个城市的市场,也同时辐射到湖南、四川等周边省市,甚至向东北沈阳、西南成都、西北陕西和省内主要城市销售。就以武汉大学生市场来说,据武汉市2005年暨“十五”时期国民经济和社会发展统计公报显示:武汉有普通高等学校52所,在校学生69.35万人,是全国所有城市中拥有在校大学生最多的城市,而大学生是休闲服装、运动装以及牛仔装等的主要消费群体,有着广阔的市场前景,而运动装和牛仔装在武汉服装产业中几乎是空白。据调查这类消费群体休闲服装占他们购买服装总量的87%左右。近年来,汉派服装厂商不断引进先进设备和技术,已拥有了现代化工业园和覆盖全国的产品销售网络,这为涉足休闲服饰打下了坚实的基础。 2.3 相关产业与支持性产业状况 集群式供应链竞争力的提高需要上游到下游的相关产业和链外一大批辅助支持性企业,每个环节都休戚相关,彼此牵动而刺激集群内的竞争与合作。武汉纺织服装集群式供应链已基本成型,截至2002年,全市纺织服装从上游到下游相关企业有6363家,其中规模以上企业只有119家。纺织行业规模以上企业41家,服装行业现有服装企业1660户,生产女装企业约1300户,约占80%,规模以上企业有78户,生产男装企业占15%,其他企业占5%。形成了爱帝、红人、佐尔美、猫人等国内较有知名度女装品牌。 纺织服装集群式供应链支持性产业主要包括纺织机械生产商、物流企业、人力资源机构、金融机构等辅助型企业。其中,物流企业镶嵌于集群各环节中,使得集群分工精细的上下游企业,通过物流园区的第三方物流企业的“无缝”黏合。以武汉阳逻纺织基地所处的阳逻经济开发区为例,它是武汉国际集装箱转运中心,规划年运量是15万标箱。该物流园区各个不同功能的企业,有机耦合到纺织服装集群供应链的上下游各个环节中去,保证集群中纺织服装企业物流成本最低,物流运作效率高效以及生产交货期最短。 2.4 企业战略结构和同业竞争者状况 从国际来看,纺织服装集群式供应链将逐步向中国内地和东南亚国家转移,主要体现在加工、制造环节上的企业。从国内来看,纺织品服装业成梯度转移将是不可避免的,随着沿海的土地、劳动力成本直线上升,在生产成本环节已失去优势。由沿海地区向内陆中部转移已是必然趋势。武汉有着丰富地理资源、交通运输系统十分发达,而且纺织服装产业又是武汉支柱产业之一,在集群式供应链生产加工环节具有一定的优势。所以武汉纺织服装业的发展会通过政府或外来企业对生产加工环节中小企业的扶持和投资,提高纺织服装集群式供应链产业规模和竞争实力。

图1 集群式供应链与钻石体系耦合模型 Michael E.Porter提出了钻石体系的四大要素:生产要素、需求条件、相关产业和支持产业的表现、企业的战略结构和竞争对手[3][4],如图1所示。这四大要素与集群式供应链有很大关联性。生产要素是集群式供应链上下游企业赖以存在和聚集的物质基础;市场需求是集群式供应链发展的驱动力;相关产业和支持性产业是集群式供应链上下游“无缝连接”的组织部分;企业战略结构集群式供应链内部单个实体管理形态和长远规划,而同业竞争者则是集群式供应链改善、创新和升级的外部实体或网络组织。 2.1 生产要素状况 生产要素的聚集是集群式供应链形成和发展重要原因之一,而纺织服装集群式供应链是一个劳动密集型和技术资金密集型产业,人力资源和资本要素是其主要影响因素。就人力资源来说,随着武汉纺织服装业发展速度的加快,劳动力城市生活成本和需求量的增加,用工出现了短缺。2004年国家统计局随机抽取了武汉70户规模以下纺织服装企业进行调查,从业人员数与2003年同期相比增加17.4%,从业人员中半数以上为农村劳动力,同时安置下岗人员数与2003年同期相比增长25.6%。但80%以上的企业反映生产开工不足,熟练技工难招,技术工人缺乏。武汉纺织服装资本投入短缺,调查显示,有80%以上的企业反映“银行贷款困难,政府扶持力度不大”。企业生产经营资金依赖于自我积累,有不少企业的资金来源依赖于民间借贷。 2.2 市场需求状况 市场需求是集群式供应链的发展动力,它会刺激整个集群不断改革和创新。武汉是湖北“1+8”城市共同圈的中心城市,武汉纺织服装集群式供应链不但覆盖了这9个城市的市场,也同时辐射到湖南、四川等周边省市,甚至向东北沈阳、西南成都、西北陕西和省内主要城市销售。就以武汉大学生市场来说,据武汉市2005年暨“十五”时期国民经济和社会发展统计公报显示:武汉有普通高等学校52所,在校学生69.35万人,是全国所有城市中拥有在校大学生最多的城市,而大学生是休闲服装、运动装以及牛仔装等的主要消费群体,有着广阔的市场前景,而运动装和牛仔装在武汉服装产业中几乎是空白。据调查这类消费群体休闲服装占他们购买服装总量的87%左右。近年来,汉派服装厂商不断引进先进设备和技术,已拥有了现代化工业园和覆盖全国的产品销售网络,这为涉足休闲服饰打下了坚实的基础。 2.3 相关产业与支持性产业状况 集群式供应链竞争力的提高需要上游到下游的相关产业和链外一大批辅助支持性企业,每个环节都休戚相关,彼此牵动而刺激集群内的竞争与合作。武汉纺织服装集群式供应链已基本成型,截至2002年,全市纺织服装从上游到下游相关企业有6363家,其中规模以上企业只有119家。纺织行业规模以上企业41家,服装行业现有服装企业1660户,生产女装企业约1300户,约占80%,规模以上企业有78户,生产男装企业占15%,其他企业占5%。形成了爱帝、红人、佐尔美、猫人等国内较有知名度女装品牌。 纺织服装集群式供应链支持性产业主要包括纺织机械生产商、物流企业、人力资源机构、金融机构等辅助型企业。其中,物流企业镶嵌于集群各环节中,使得集群分工精细的上下游企业,通过物流园区的第三方物流企业的“无缝”黏合。以武汉阳逻纺织基地所处的阳逻经济开发区为例,它是武汉国际集装箱转运中心,规划年运量是15万标箱。该物流园区各个不同功能的企业,有机耦合到纺织服装集群供应链的上下游各个环节中去,保证集群中纺织服装企业物流成本最低,物流运作效率高效以及生产交货期最短。 2.4 企业战略结构和同业竞争者状况 从国际来看,纺织服装集群式供应链将逐步向中国内地和东南亚国家转移,主要体现在加工、制造环节上的企业。从国内来看,纺织品服装业成梯度转移将是不可避免的,随着沿海的土地、劳动力成本直线上升,在生产成本环节已失去优势。由沿海地区向内陆中部转移已是必然趋势。武汉有着丰富地理资源、交通运输系统十分发达,而且纺织服装产业又是武汉支柱产业之一,在集群式供应链生产加工环节具有一定的优势。所以武汉纺织服装业的发展会通过政府或外来企业对生产加工环节中小企业的扶持和投资,提高纺织服装集群式供应链产业规模和竞争实力。