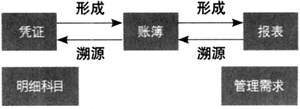

随着我国信息化进程的不断推进,企业已不再满足于单纯的财务信息化,而是希望将信息化管理延伸到业务环节,实现财务业务一体化集成管理,以借助信息化管理平台全面提升企业的管理水平。按照一般惯例,如果企业信息化的范围涉及财务和业务,多数企业会选择供应商提供的有偿实施服务。这里所讲的有偿实施是由软件公司的实施顾问与企业业务骨干一起针对企业的行业特点、核算深度、管理需求,将软件提供的功能与企业的个性化应用有机结合,将通用管理软件改造成为符合企业需求的解决方案的过程。对先期已经成功实施财务信息化的企业来讲,由于已经积淀了系统成功应用的经验,使得自行规划和实施财务业务一体化系统成为一种可能的选择,但对于企业实施团队来讲,自主实施无疑会面对更多的风险和责任。 本文将指导企业实施团队如何从企业管理目标和核算要求出发,规划企业财务和业务体系,并按照科学的实施流程认真落实各项工作,让软件顺利上线,让企业信息系统发挥应有的作用。几百万企业信息化成功的先例为我们积累了宝贵的经验,形成了一套严谨的实施方法论,它是规范项目实施的工作指南,也是科学实施的标准化工具。企业实施人员遵循以下的简易实施五步法,就可以学会像咨询顾问一样思考问题,确保项目成功。 一、调研企业的管理需求 1.调研的意义 通用软件要满足大多数企业的应用,就要在系统内设置大量的开关参数,通过各种参数的不同组合构造一个个个性化解决方案。计算机系统的特性是自动性和集成性。一个参数的选择会关乎日后的业务处理流程和处理方式,开展事前调研的目的正是为建立企业账套、确定系统参数选项、作好初始设置做好准备。 2.如何调研 确定企业管理需求一般通过调研的方式进行。调研的对象为企业中高级管理人员,通过调研,全面了解企业管理人员对信息系统的信息需求,也就基本确定了企业通过信息化建设要达到怎样的目标。 由于企业内部实施团队成员是由财务及各个业务部门的骨干员工组成,是一批最懂企业业务的人,因此调研过程只需借助标准的调研模板,进行逐项确认即可。 以销售部门调研为例。需要了解以下问题: (1)客户管理 对客户是否需要分类管理?分类的依据是什么?每个客户是否有专管业务员? 是否进行客户信用等级的划分?如果是,划分不同信用等级的标准是什么?销售业务中是否有信用额度及信用期限的限制?是如何进行的? (2)核算深度 是否需要掌握每个客户的应收账龄、收款账龄,进行收款预测和欠款分析,是否需要了解每一笔业务的详细情况。 (3)销售考核 企业制定的销售考核政策是怎样的?是按部门考核,还是按业务员考核? 二、会计科目体系设计 企业的管理需求最终是通过报表体现出来的,而报表中的数据大都来自于总账系统的各种账簿,账簿上的数据又是从凭证记账而来,凭证上记录的经济业务是通过明细会计科目记录和表现的。由此得出结论,明细会计科目是真正支撑计算机会计核算体系的基础。(见图1)

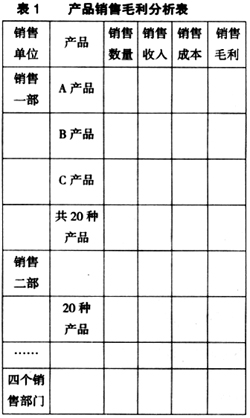

图1 进行会计科目体系设计时应该遵循以下原则。 1.会计科目的设置必须满足会计报表编制的要求 企业上报的财务报表包括对外的资产负债表、利润表和现金流量表,资产负债表和利润表所涉及的科目大都为总账科目。而企业内部管理报表则形态各异,需要精心进行科目设计才能让信息系统发挥最佳作用。以下为部门销售毛利分析表。(见表1)

试想,如果企业有四个销售部门,有20种产品,那么主营业务收入下的明细科目将达80个之多。不仅如此,每月编制这张部门销售毛利分析表时需要查询160个明细账,才能得到报表中的数据。 在信息化平台中,科目的设置思路发生了根本变化,一种是把主营业务收入设置为部门核算、项目核算和数量核算;用部门核算解决业绩归属问题,用项目核算解决产品问题,用数量核算解决数量记录问题,一个科目就解决了手工核算下160个科目才能表达的业务内容。相关业务发生时,系统会同时记入部门辅助账、项目辅助账,查询相关数据时,可以查询项目辅助账得到需要的报表数据。另外也可以在主营业务收入下保留按产品的明细科目分类,并将其设为部门核算,这样设置的好处是在总账中就可以分类显示每种产品的销售情况。由此可以看出引入信息化管理平台不仅仅是计算工具的改变。只有管理模式和管理思想随之改变,才能真正提高工作效率,提升管理水平。 2.会计科目年内要保持相对稳定 这是对管理对象进行数字编码时利用计算机进行业务处理的基本要求,因此首先要确定会计科目的编码级次及每一级占用的数字位数;其次,还要考虑到今后会计科目扩充的需要;再次,要充分运用软件中提供的辅助核算功能,灵活设置科目,满足管理需求。