云南省图书馆机构用户,欢迎您!

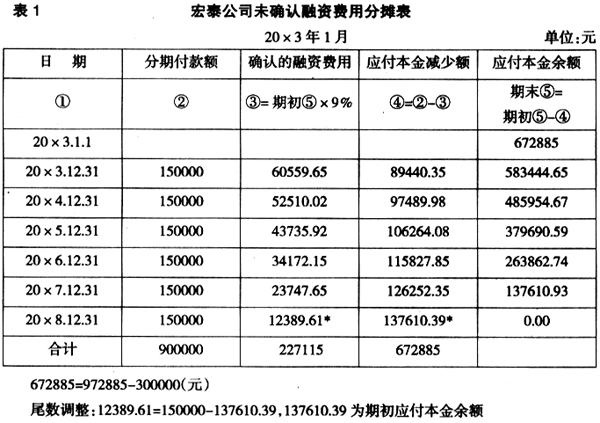

672885=972885-300000(元) 尾数调整:12389.61=150000-137610.39,137610.39为期初应付本金余额 (3)各期宏泰公司的账务处理 20×3年1月1日账务处理: ①借:在建工程 972885 元 未确认融资费用 227115 元 贷:长期应付款 1200000 元 ②借:长期应付款 300000 元 贷:银行存款 300000 元 ③借:在建工程 200000 元 贷:银行存款 200000 元 20×3年12月31日账务处理:设备已安装达到预定可使用状态,当年分摊的未确认融资费用符合资本化条件,计入固定资产成本。 ①借:在建工程 60559.65 元 贷:未确认融资费用 60559.65 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 结转固定资产: ③借:固定资产 1233444.65 元 贷:在建工程 1233444.65 元 固定资产成本为:972885+200000+60559.65=1233444.65元 20×4年12月31日账务处理: ①借:财务费用 52510.02 元 贷:未确认融资费用 52510.02 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×5年12月31日账务处理: ①借:财务费用 43735.92 元 贷:未确认融资费用 43735.92 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×6年12月31日账务处理: ①借:财务费用 34172.15 元 贷:未确认融资费用 34172.15 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×7年12月31日账务处理: ①借:财务费用 23747.65 元 贷:未确认融资费用 23747.65 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×8年12月31日账务处理: ①借:财务费用 12389.61 元 贷:未确认融资费用 12389.61 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 二、新准则下固定资产核算的一些具体会计处理方法的改变 1.固定资产折旧的要求:对未开始使用的机械设备等固定资产,原规定不计提折旧;新准则规定不论何类固定资产只要没提足折旧的一律要计提折旧。这种做法符合现实中设备随时间推移,虽未启用但其使用价值已经渐减或消失的现状。

672885=972885-300000(元) 尾数调整:12389.61=150000-137610.39,137610.39为期初应付本金余额 (3)各期宏泰公司的账务处理 20×3年1月1日账务处理: ①借:在建工程 972885 元 未确认融资费用 227115 元 贷:长期应付款 1200000 元 ②借:长期应付款 300000 元 贷:银行存款 300000 元 ③借:在建工程 200000 元 贷:银行存款 200000 元 20×3年12月31日账务处理:设备已安装达到预定可使用状态,当年分摊的未确认融资费用符合资本化条件,计入固定资产成本。 ①借:在建工程 60559.65 元 贷:未确认融资费用 60559.65 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 结转固定资产: ③借:固定资产 1233444.65 元 贷:在建工程 1233444.65 元 固定资产成本为:972885+200000+60559.65=1233444.65元 20×4年12月31日账务处理: ①借:财务费用 52510.02 元 贷:未确认融资费用 52510.02 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×5年12月31日账务处理: ①借:财务费用 43735.92 元 贷:未确认融资费用 43735.92 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×6年12月31日账务处理: ①借:财务费用 34172.15 元 贷:未确认融资费用 34172.15 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×7年12月31日账务处理: ①借:财务费用 23747.65 元 贷:未确认融资费用 23747.65 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 20×8年12月31日账务处理: ①借:财务费用 12389.61 元 贷:未确认融资费用 12389.61 元 ②借:长期应付款 150000 元 贷:银行存款 150000 元 二、新准则下固定资产核算的一些具体会计处理方法的改变 1.固定资产折旧的要求:对未开始使用的机械设备等固定资产,原规定不计提折旧;新准则规定不论何类固定资产只要没提足折旧的一律要计提折旧。这种做法符合现实中设备随时间推移,虽未启用但其使用价值已经渐减或消失的现状。