云南省图书馆机构用户,欢迎您!

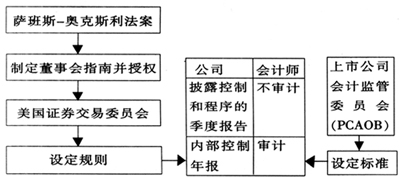

图一 美国上市公司内部控制法律规范体系 事实上,著名的COSO报告名义上并不是美国与上市公司相关的内部控制法律规范体系的构成部分,而仅仅是发起组织委员会(COSO)的关于内部控制的重要研究成果。但《内部控制——整体框架》也是权威部门和组织最常用的评估内部控制效果的标准,美国证券交易委员会(SEC)在制定相关规则以及PCAOB在制定第2号审计准则时都将COSO报告作为重要基础。COSO内部控制框架是SEC唯一推荐使用的内部控制框架,同时SOX404条款的“最终细则”也明确表明COSO内部控制框架可以作为评估企业内部控制的标准。但COSO报告在SOX相关细则、SEC相关规则和PCAOB相关审计准则中的地位并非一开始就有的,起初COSO报告也并未得到广泛认同,1993年AICPA下属的公众监督委员会(POB)就建议SEC要求在证券交易所登记的公众公司的管理层在其年度财务报告(向股东发布的年度报告)中包含一份与财务报告有关的公司内部控制系统有效性的报告。其就是想将COSO的内部控制标准用于有效性的评价,但当时SEC并没有采用这个建议。美国审计总署(GAO)也曾对《内部控制——整体框架》的许多方面提出过批评,并指责这个框架有严重缺陷,其内部控制定义中缺乏保障资产的概念,还认为这个框架对内部控制重要性的强调不够,丧失了改善内部控制监督和评估的机会。 由此看来,COSO报告名义上在美国上市公司内部控制法律规范体系中并不具备有什么法律地位,但是在美国上市公司管理层关于财务报告的内部控制报告中基本上都可以看到这样的语句:“……为了做出这种评估,我们使用了由特雷德威委员会的发起组织委员会(COSO)发布的《内部控制——整体框架》中所描述的作为财务报告的有效内部控制的标准。”同时,在SOX相关细则、SEC相关规则和PCAOB相关审计准则中COSO报告也基本作为唯一推荐使用的内部控制框架,这使得COSO报告在实质上具有很高的法律地位。 反观我国的基本规范,虽然由财政部会同证监会、审计署、银监会、保监会共同颁布,并且在财会[2008]7号通知中也指出自2009年7月1日起在上市公司范围内施行,但是并没有法律规定其地位。由现行相关规范如:《中央企业财务内部控制评价工作指引(2007年度试行)》、《上海证券交易所上市公司内部控制指引》、《深圳证券交易所上市公司内部控制指引》、证监会发布的《证券公司内部控制指引》、银监会发布的《商业银行内部控制指引》和财政部原有的《内部会计控制规范——基本规范》等之间的关系便可看出。而正因为COSO报告并没有名义上的法律地位,这事实上保持了关于上市公司内部控制相关规范在法律上的严肃性和稳定性,而同时又因为COSO报告的不断改进和进一步细化而保持了上市公司内部控制具体实施的灵活性和不断进步,而我国基本规范的制定则没有保持这样的余地,这不仅与基本规范的法律地位有关系,也与基本规范的内容相关,具体将在下文进行分析。

图一 美国上市公司内部控制法律规范体系 事实上,著名的COSO报告名义上并不是美国与上市公司相关的内部控制法律规范体系的构成部分,而仅仅是发起组织委员会(COSO)的关于内部控制的重要研究成果。但《内部控制——整体框架》也是权威部门和组织最常用的评估内部控制效果的标准,美国证券交易委员会(SEC)在制定相关规则以及PCAOB在制定第2号审计准则时都将COSO报告作为重要基础。COSO内部控制框架是SEC唯一推荐使用的内部控制框架,同时SOX404条款的“最终细则”也明确表明COSO内部控制框架可以作为评估企业内部控制的标准。但COSO报告在SOX相关细则、SEC相关规则和PCAOB相关审计准则中的地位并非一开始就有的,起初COSO报告也并未得到广泛认同,1993年AICPA下属的公众监督委员会(POB)就建议SEC要求在证券交易所登记的公众公司的管理层在其年度财务报告(向股东发布的年度报告)中包含一份与财务报告有关的公司内部控制系统有效性的报告。其就是想将COSO的内部控制标准用于有效性的评价,但当时SEC并没有采用这个建议。美国审计总署(GAO)也曾对《内部控制——整体框架》的许多方面提出过批评,并指责这个框架有严重缺陷,其内部控制定义中缺乏保障资产的概念,还认为这个框架对内部控制重要性的强调不够,丧失了改善内部控制监督和评估的机会。 由此看来,COSO报告名义上在美国上市公司内部控制法律规范体系中并不具备有什么法律地位,但是在美国上市公司管理层关于财务报告的内部控制报告中基本上都可以看到这样的语句:“……为了做出这种评估,我们使用了由特雷德威委员会的发起组织委员会(COSO)发布的《内部控制——整体框架》中所描述的作为财务报告的有效内部控制的标准。”同时,在SOX相关细则、SEC相关规则和PCAOB相关审计准则中COSO报告也基本作为唯一推荐使用的内部控制框架,这使得COSO报告在实质上具有很高的法律地位。 反观我国的基本规范,虽然由财政部会同证监会、审计署、银监会、保监会共同颁布,并且在财会[2008]7号通知中也指出自2009年7月1日起在上市公司范围内施行,但是并没有法律规定其地位。由现行相关规范如:《中央企业财务内部控制评价工作指引(2007年度试行)》、《上海证券交易所上市公司内部控制指引》、《深圳证券交易所上市公司内部控制指引》、证监会发布的《证券公司内部控制指引》、银监会发布的《商业银行内部控制指引》和财政部原有的《内部会计控制规范——基本规范》等之间的关系便可看出。而正因为COSO报告并没有名义上的法律地位,这事实上保持了关于上市公司内部控制相关规范在法律上的严肃性和稳定性,而同时又因为COSO报告的不断改进和进一步细化而保持了上市公司内部控制具体实施的灵活性和不断进步,而我国基本规范的制定则没有保持这样的余地,这不仅与基本规范的法律地位有关系,也与基本规范的内容相关,具体将在下文进行分析。