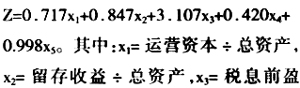

审计师在进行年度财务报表审计中,会遇到许多由企业自身带来的固有风险。它们不受审计师的控制,审计师只能通过实施风险识别和评估程序来正确判断,并以此为基础,在财务报表层次和各类交易、账户余额、列报认定层次安排进一步的应对措施。这些固有的风险包括:会计资料缺失风险,内控制度不全或失效的风险,主要财务指标恶化风险,大额逾期未付贷款风险,主营产品市场份额萎缩风险,重要人力资源或其他生产要素短缺风险,因违反法规或政策而导致的重大不利影响风险等。这些风险往往会构成重大错报风险,其中最大的风险就是威胁企业生存和易给审计师带来审计失败的企业持续经营风险。企业持续经营风险指在以后的存续期间,企业不能维持和保证正常经营,随时有中止或倒闭的可能性。经营风险与持续经营风险只有程度的不同,没有质的区别。经营风险的长期化就是持续经营风险,经营风险的极端化就会导致经营失败,而经营失败的直接后果就是中断经营或破产。审计师对持续经营风险识别和评估的方法很多。存在疑虑时应当在外勤审计一开始就追加审计程序,解决这一重大问题。为了准确识别和判断企业持续经营风险的因素,审计师需要面对诸多变量因素进行综合分析,就既需要有相当经验和能力的人员,又需要付出较大的时间和精力才能完成。在这里笔者介绍一个简捷的判断法,可借助一个鉴别模型就可以迅速圆满的将评估持续经营风险的任务完成。 这个方法主要来自于美国托马斯麦基所著的《MODERN ANALYTICAL AUDITING》一书。该方法因其操作简单,易学易用,在欧美审计界得到广泛的推广。 一、方法介绍 在审计过程中或在企业集团委托审计师对其所关注的公司或其下属单位进行分析时,审计师被要求在判定连续经营状况中扮演一个积极的角色,这意味着他们必须警觉地找出影响连续经营问题的可能的迹象。关于连续经营问题的一个迹象是及时发现于企业不利的重要财务比率。一些研究人员已确定了一些重要比率,并通过被称之为判别式分析的一种统计技术将它们纳入一个简单模型中。利用这些判别模型将获得一个被称为“Z”的简单数值,所以笔者称之为“Z”值判断法。经过计算求出的“Z”值将得出是否存在影响企业持续经营的结论。在国外大量的研究资料中有不同的判别模型,因为不同的研究者在他们的模型中提出了略有不同的指标。每个模型的“Z”值也都有不同的解释。 笔者在这里介绍的是一个被广泛使用的判别模型。它是由美国Edward·I Altman先生为非上市公司开发的模型,包括5个不同的财务比率,其公式如下:

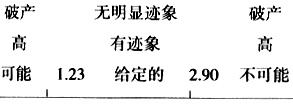

用这个模型判断一家个体公司或非上市公司是否有潜在的连续经营问题是相当简单的。审计师只要简单计算一下上述5个比率,在公式中替换相应的5个x,计算且得到公司的Z值,并以Z值为基础,按如下方式放于对应区域,并对之进行分析和解释即可。如公司的Z值为3.65,将它置于区域内线的右端,那是不大可能破产的区域。这个模型在对66个破产和非破产公司样本的分类判别中有94%的成功率。该模型中,破产企业的平均Z值是0.15,同时,非破产企业的Z值是4.14。这意味着下面图线有相当价值。

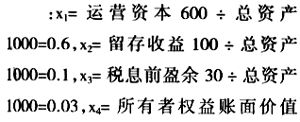

二、应用介绍 案例1:某高科技公司处于良性发展阶段,总资产为1000万元,运营资本(可用流动资产减流动负债数)为600万元,留存收益(可用盈余公积与未分配利润数之和)为100万元,税息前盈余(可用当期企业利润与利息支出数之和)30万元,所有者权益账面价值(可用实收资本400万元、资本公积100万元、盈余公积60万元与未分配利润数40万元之和)600万元,总负债(可用流动负债与长期负债数之和)400万元,销售额2000万元,具体计算过程如下:

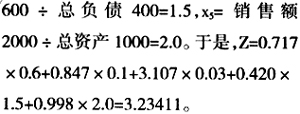

该公司的Z值为3.23411,位于区域内线2.90的右端,那是不可能破产的安全良性区域。 案例2:某商业公司处于负债经营阶段,总资产为1000万元,运营资本为600万元,留存收益为-100万元,税息前盈余40万元,所有者权益账面价值(实收资本400万元、资本公积100万元、盈余公积8万元与未分配利润数-108万元之和)400万元,总负债600万元,销售额2000万元,具体计算过程如下: