云南省图书馆机构用户,欢迎您!

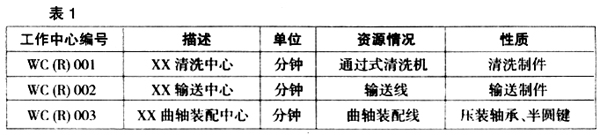

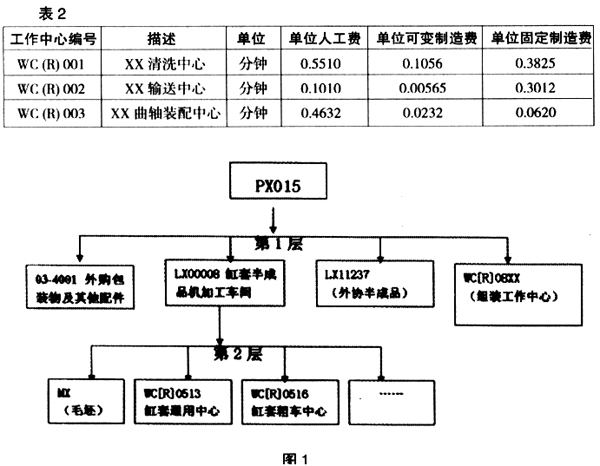

(二)规范基础管理,准确核算“中心” 单位人工费、变动性制造费和固定性制造费,是“中心”的财务表现形式,是产品(制件)成本计算的基础。企业应在生产设备(线)合理布局、人员培训到熟练程度、加工工艺成熟以及市场供销稳定的基础上,本着“尊重工艺、合理摊提、重要性”的数据获取原则,运用“DEMIC(定义、衡量、分析、改进、控制)”方法,测量分析生产过程,评价现状,选择最佳的操作模式,规划将来的状况,制定管理和审计方法,保证制定出的工时、单位成本数据的准确性及科学性。 1.单位人工费指该“中心”操作者的工资、补贴及福利折合成单位工时的费用,通常按照工人操作的对象直接记入。多个工人操作一个“中心”或一个工人操作多个“中心”,按照与其直接消耗相关的工作量、机器工时、耗电量、材料定额等成本动因的比例分配。 2.单位变动性制造费指“中心”消耗的燃动费、物料、刀具、低值易耗品等。耗电可以按照设备功率、功率因数直接记入,刀具、低值、修理费用等直接记入或按照工艺定额计算,工装/胎卡具按照设计使用寿命分摊。 3.单位固定性制造费指“中心”包含的厂房或设备折旧、摊销、保险费、车间管理人员工资、租赁费等。设备折旧直接记入各“中心”,厂房折旧可以按照“中心”占地面积分摊,保险费、车间管理人员工资、租赁费等按照工艺定额、人员分布、受益年限、预算量或历史成本计算或分摊。 4.分配动因的选择和准确性直接影响着成本的真实性。工艺稳定,定额准确的,如机加工企业,可以按照工时定额计算;对于新产品按照工艺流程,由生产人员进行实际操作,工艺人员和精益生产人员根据生产节拍计表测量,修正计算,再考虑合理的辅助时间等因素进行分配。另外,企业也可根据实际情况、选用预算量、材料定额、历史先进水平或竞争对手数据等进行分配,见表2。 (三)利用ERP,建立产品清单 企业根据准确的工艺、工序,在ERP系统上建立产品(制件)结构清单,并根据产品(制件)制购类型分层添加相应的“中心”,单位制造成本及加工(制造)工时。可以一种产品(制件)同时填加多个“中心”,反映出此产品或制件由多个“中心”共同制造完成。通过成本累加,从而获得每种产品所消耗的标准人工费、变动制造费、固定制造费。不同产品的工时消耗不同,则产品的标准成本不同。 从表3可看出:在第2层,机加工车间在库房领毛坯,经过WC[R]0513/0516等“中心”加工形成自制半成品LX00008,在此过程中所耗用的材料费、人工费、制造费经计算机系统滚加形成LX00008的标准成本;LX00008缸套半成品、外协件LX11237、包装物03-4001、其他配件及组装层“中心”WC[R]08XX等耗用的人工费、制造费再经系统滚加,最终形成产成品PX015的标准成本。

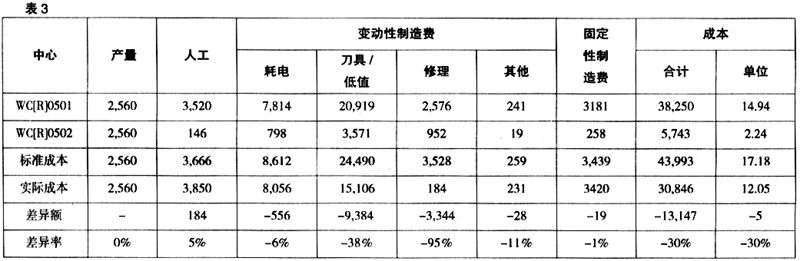

(二)规范基础管理,准确核算“中心” 单位人工费、变动性制造费和固定性制造费,是“中心”的财务表现形式,是产品(制件)成本计算的基础。企业应在生产设备(线)合理布局、人员培训到熟练程度、加工工艺成熟以及市场供销稳定的基础上,本着“尊重工艺、合理摊提、重要性”的数据获取原则,运用“DEMIC(定义、衡量、分析、改进、控制)”方法,测量分析生产过程,评价现状,选择最佳的操作模式,规划将来的状况,制定管理和审计方法,保证制定出的工时、单位成本数据的准确性及科学性。 1.单位人工费指该“中心”操作者的工资、补贴及福利折合成单位工时的费用,通常按照工人操作的对象直接记入。多个工人操作一个“中心”或一个工人操作多个“中心”,按照与其直接消耗相关的工作量、机器工时、耗电量、材料定额等成本动因的比例分配。 2.单位变动性制造费指“中心”消耗的燃动费、物料、刀具、低值易耗品等。耗电可以按照设备功率、功率因数直接记入,刀具、低值、修理费用等直接记入或按照工艺定额计算,工装/胎卡具按照设计使用寿命分摊。 3.单位固定性制造费指“中心”包含的厂房或设备折旧、摊销、保险费、车间管理人员工资、租赁费等。设备折旧直接记入各“中心”,厂房折旧可以按照“中心”占地面积分摊,保险费、车间管理人员工资、租赁费等按照工艺定额、人员分布、受益年限、预算量或历史成本计算或分摊。 4.分配动因的选择和准确性直接影响着成本的真实性。工艺稳定,定额准确的,如机加工企业,可以按照工时定额计算;对于新产品按照工艺流程,由生产人员进行实际操作,工艺人员和精益生产人员根据生产节拍计表测量,修正计算,再考虑合理的辅助时间等因素进行分配。另外,企业也可根据实际情况、选用预算量、材料定额、历史先进水平或竞争对手数据等进行分配,见表2。 (三)利用ERP,建立产品清单 企业根据准确的工艺、工序,在ERP系统上建立产品(制件)结构清单,并根据产品(制件)制购类型分层添加相应的“中心”,单位制造成本及加工(制造)工时。可以一种产品(制件)同时填加多个“中心”,反映出此产品或制件由多个“中心”共同制造完成。通过成本累加,从而获得每种产品所消耗的标准人工费、变动制造费、固定制造费。不同产品的工时消耗不同,则产品的标准成本不同。 从表3可看出:在第2层,机加工车间在库房领毛坯,经过WC[R]0513/0516等“中心”加工形成自制半成品LX00008,在此过程中所耗用的材料费、人工费、制造费经计算机系统滚加形成LX00008的标准成本;LX00008缸套半成品、外协件LX11237、包装物03-4001、其他配件及组装层“中心”WC[R]08XX等耗用的人工费、制造费再经系统滚加,最终形成产成品PX015的标准成本。  (四)归集生产费用,核算实际成本 视“中心”消耗产生的成本为标准成本,实际发生的制造费、人工费等根据各“中心”的性质直接记入,或将差异分配记入,再分配到相应的产品上,即可得到每种产品的成本,见表3。

(四)归集生产费用,核算实际成本 视“中心”消耗产生的成本为标准成本,实际发生的制造费、人工费等根据各“中心”的性质直接记入,或将差异分配记入,再分配到相应的产品上,即可得到每种产品的成本,见表3。  二、利用“中心”,发挥战略成本管理的作用

二、利用“中心”,发挥战略成本管理的作用