云南省图书馆机构用户,欢迎您!

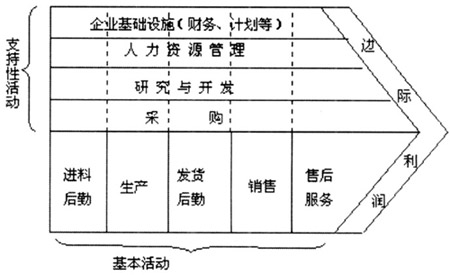

图1 波特价值链 二、财务是一种创造价值的活动 在一定范围内,管理学的“服务活动论”有其一定的合理性。如对商品经营而言,财务活动主要还是“支持性”的,财务的投资活动是经营单位及其扩张的前提或基础,财务的融资活动是为投资和经营提供资金支持,真正创造价值的活动仍是经营活动。问题在于:①直接创造价值的活动已不再局限于商品经营,资本经营也越来越成为独立于商品经营的价值创造区域。就资本经营的性质而言,将其归属于财务活动显然是最适当的选择。所以,对于财务活动来说,“价值驱动论”和“服务活动论”的解释力显然是不够的。②商品经营有时也需要负债融资来支撑,尤其是对那些出现经营资金缺口的公司。而负债融资的方式是多样的,不同融资方式的融资成本又是有差别的。对新的负债融资方式的开拓性选择以及有效的融资组合,可以降低资本成本,而这恰恰也是价值创造的一个源泉。因此,即使是对商品经营而言,财务的融资活动也不是纯粹意义上的“服务性”活动,而是借助成本节约实现创造价值的活动。③鉴于以上两点,波特的价值链模型并不是完美无缺的,至少是忽视了资本经营在公司价值链中的地位和作用。此外,波特的价值链模型中的“财务”也许是包括会计在内的“大财务”,若是如此,波特将财务与会计这两种性质不同的活动不加区分地归入价值创造的“基础设施”也是不恰当的。因为会计作为一种以提供财务信息为主的经济信息系统,显然是对公司价值创造起支持作用的“基础设施”,但财务是一种以投融资为主要内容的实体性活动,这种活动是能够也必须要创造价值的,否则公司就很难适应现代市场经济发展的需要。因此,设计价值链时,财务与会计应该是有所区分的。 现实地看,财务正经历着一场“功能转型”的活动,也就是从“服务支持型”或“价值驱动型”向“价值创造型”转型。推动财务功能转型的背景主要是资本经营的兴起或资本经营型公司的崛起。那么,财务是怎样创造价值的呢?事实上,现代公司财务的投融资活动大致可分为支持性、创值性和混合性投融资活动。而这三类活动均与价值创造直接或间接相关。 1.支持性的投融资活动。现实生活中,许多投资活动是为创造商品经营的业务单元。比如,投资办电厂是为电力商品的生产经营创造条件的。这类投资常被称为“实业投资”和“创业投资”。对这类投资来说,财务投资是商品经营的前置性活动,没有实业投资和创造投资也就没有商品经营。为实业投资和创业投资所做的融资活动实际上也有两类:一是投资前或投资过程中的筹资活动,这是前置性的筹资活动;二是在商品经营过程中,为解决商品经营的资金需求而发生的筹资活动,比如为解决营运资金缺口而发生的流动资金贷款,这是后置性的筹资活动。这些投融资活动都是围绕商品经营展开的,并且直接服务于商品经营、为商品经营提供资金支持,因此都是属于支持性的投融资活动。

图1 波特价值链 二、财务是一种创造价值的活动 在一定范围内,管理学的“服务活动论”有其一定的合理性。如对商品经营而言,财务活动主要还是“支持性”的,财务的投资活动是经营单位及其扩张的前提或基础,财务的融资活动是为投资和经营提供资金支持,真正创造价值的活动仍是经营活动。问题在于:①直接创造价值的活动已不再局限于商品经营,资本经营也越来越成为独立于商品经营的价值创造区域。就资本经营的性质而言,将其归属于财务活动显然是最适当的选择。所以,对于财务活动来说,“价值驱动论”和“服务活动论”的解释力显然是不够的。②商品经营有时也需要负债融资来支撑,尤其是对那些出现经营资金缺口的公司。而负债融资的方式是多样的,不同融资方式的融资成本又是有差别的。对新的负债融资方式的开拓性选择以及有效的融资组合,可以降低资本成本,而这恰恰也是价值创造的一个源泉。因此,即使是对商品经营而言,财务的融资活动也不是纯粹意义上的“服务性”活动,而是借助成本节约实现创造价值的活动。③鉴于以上两点,波特的价值链模型并不是完美无缺的,至少是忽视了资本经营在公司价值链中的地位和作用。此外,波特的价值链模型中的“财务”也许是包括会计在内的“大财务”,若是如此,波特将财务与会计这两种性质不同的活动不加区分地归入价值创造的“基础设施”也是不恰当的。因为会计作为一种以提供财务信息为主的经济信息系统,显然是对公司价值创造起支持作用的“基础设施”,但财务是一种以投融资为主要内容的实体性活动,这种活动是能够也必须要创造价值的,否则公司就很难适应现代市场经济发展的需要。因此,设计价值链时,财务与会计应该是有所区分的。 现实地看,财务正经历着一场“功能转型”的活动,也就是从“服务支持型”或“价值驱动型”向“价值创造型”转型。推动财务功能转型的背景主要是资本经营的兴起或资本经营型公司的崛起。那么,财务是怎样创造价值的呢?事实上,现代公司财务的投融资活动大致可分为支持性、创值性和混合性投融资活动。而这三类活动均与价值创造直接或间接相关。 1.支持性的投融资活动。现实生活中,许多投资活动是为创造商品经营的业务单元。比如,投资办电厂是为电力商品的生产经营创造条件的。这类投资常被称为“实业投资”和“创业投资”。对这类投资来说,财务投资是商品经营的前置性活动,没有实业投资和创造投资也就没有商品经营。为实业投资和创业投资所做的融资活动实际上也有两类:一是投资前或投资过程中的筹资活动,这是前置性的筹资活动;二是在商品经营过程中,为解决商品经营的资金需求而发生的筹资活动,比如为解决营运资金缺口而发生的流动资金贷款,这是后置性的筹资活动。这些投融资活动都是围绕商品经营展开的,并且直接服务于商品经营、为商品经营提供资金支持,因此都是属于支持性的投融资活动。