云南省图书馆机构用户,欢迎您!

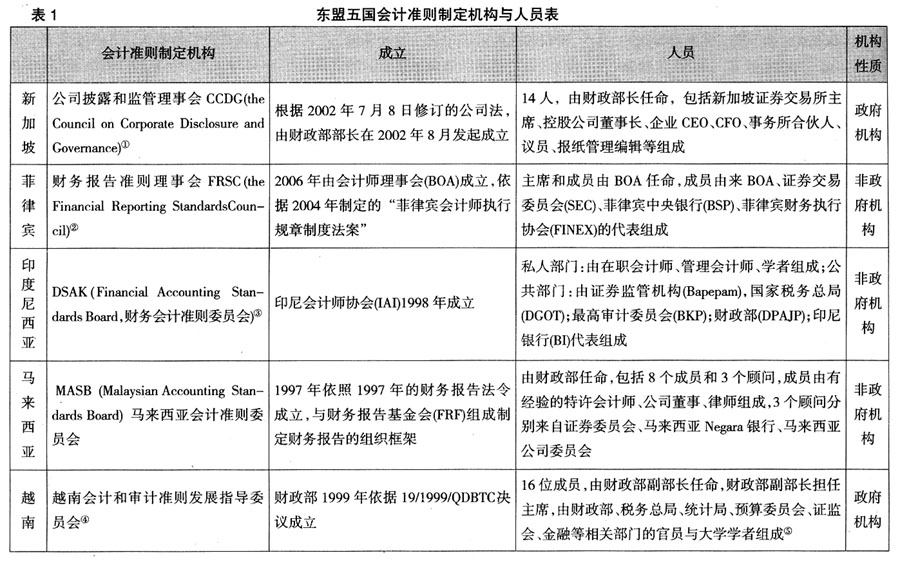

对表中部分机构的注释: ①新加坡国会2007年8月通过了法案,从2007年9月1日起由会计准则理事会(the Accounting Standards Council,ASC)正式取代CCDG负责修订会计准则。 ②其前身是会计准则理事会ASC(Accounting Standards Council),于1981年11月由菲律宾注册会计师协会创办(the Philippine Institute of Certified Public Accountants,PICPA)。 ③前身为1994年成立的财务会计准则委员会KSAK,再往前是1974年成立的印尼会计原则委员会KPAI。 ④越南会计和审计准则发展指导委员会(the Steering Committee on Development of Vietnamese Accounting Standards and Auditing Standards),其中,审计准则指导委员会于1998年成立,1999年成立会计准则发展指导委员会。以下简称“指导委员会”。 ⑤2002年5月15日,越南财政部第766号文。 从表1中可以总结出东盟主要国家会计准则制定机构与人员有如下特点: (一)都有独立的制定准则的机构 东盟主要的国家都为会计准则的制定成立了独立的机构,并且大部分都有法律授权。独立的准则制定机构有利于独立地开展准则制定工作,有法律授权则有利于增强准则执行的权威性。在中国,会计准则由财政部制定并颁布。中国的会计准则委员会于1998年10月成立,但其职能是中国会计准则制定的咨询机构,旨在为制定和完善中国的会计准则提供咨询意见和建议,并不是一个准则制定机构。 在东盟五个国家中,会计准则制定机构属政府机构的有两个国家,一个是新加坡,一个是越南。越南作为社会主义国家,其国家的制度安排受中国的影响很大。而且,大陆法系国家对会计准则制定的管理通常是直接的,更倾向于通过政府或立法程序制定会计准则。此外的三个东盟国家的会计准则制定机构都是非官方的。虽然是非官方的,但是在机构性质一栏,笔者未用民间机构定义之。因为,从成立的过程来看,菲律宾、马来西亚的准则制定机构是根据相关法律成立的,其制定和颁布的准则具有一定的法规性质。尤其是马来西亚的准则制定机构,其人员是由财政部任命的,更具有官方色彩,官方机构的性质较为突出。印度尼西亚的准则制定机构是由其会计师协会成立的,包括会计师协会的前身都是民间团体。因此,从权威性上来看,越南、新加坡居首,其次是马来西亚,再次是菲律宾,最后是印度尼西亚。但从独立性上来看,印度尼西亚准则制定机构的独立性显然要比菲律宾、马来西亚强一些。菲律宾的FRSC受BOA的管理,马来西亚MASB则受FRF的约束。

对表中部分机构的注释: ①新加坡国会2007年8月通过了法案,从2007年9月1日起由会计准则理事会(the Accounting Standards Council,ASC)正式取代CCDG负责修订会计准则。 ②其前身是会计准则理事会ASC(Accounting Standards Council),于1981年11月由菲律宾注册会计师协会创办(the Philippine Institute of Certified Public Accountants,PICPA)。 ③前身为1994年成立的财务会计准则委员会KSAK,再往前是1974年成立的印尼会计原则委员会KPAI。 ④越南会计和审计准则发展指导委员会(the Steering Committee on Development of Vietnamese Accounting Standards and Auditing Standards),其中,审计准则指导委员会于1998年成立,1999年成立会计准则发展指导委员会。以下简称“指导委员会”。 ⑤2002年5月15日,越南财政部第766号文。 从表1中可以总结出东盟主要国家会计准则制定机构与人员有如下特点: (一)都有独立的制定准则的机构 东盟主要的国家都为会计准则的制定成立了独立的机构,并且大部分都有法律授权。独立的准则制定机构有利于独立地开展准则制定工作,有法律授权则有利于增强准则执行的权威性。在中国,会计准则由财政部制定并颁布。中国的会计准则委员会于1998年10月成立,但其职能是中国会计准则制定的咨询机构,旨在为制定和完善中国的会计准则提供咨询意见和建议,并不是一个准则制定机构。 在东盟五个国家中,会计准则制定机构属政府机构的有两个国家,一个是新加坡,一个是越南。越南作为社会主义国家,其国家的制度安排受中国的影响很大。而且,大陆法系国家对会计准则制定的管理通常是直接的,更倾向于通过政府或立法程序制定会计准则。此外的三个东盟国家的会计准则制定机构都是非官方的。虽然是非官方的,但是在机构性质一栏,笔者未用民间机构定义之。因为,从成立的过程来看,菲律宾、马来西亚的准则制定机构是根据相关法律成立的,其制定和颁布的准则具有一定的法规性质。尤其是马来西亚的准则制定机构,其人员是由财政部任命的,更具有官方色彩,官方机构的性质较为突出。印度尼西亚的准则制定机构是由其会计师协会成立的,包括会计师协会的前身都是民间团体。因此,从权威性上来看,越南、新加坡居首,其次是马来西亚,再次是菲律宾,最后是印度尼西亚。但从独立性上来看,印度尼西亚准则制定机构的独立性显然要比菲律宾、马来西亚强一些。菲律宾的FRSC受BOA的管理,马来西亚MASB则受FRF的约束。