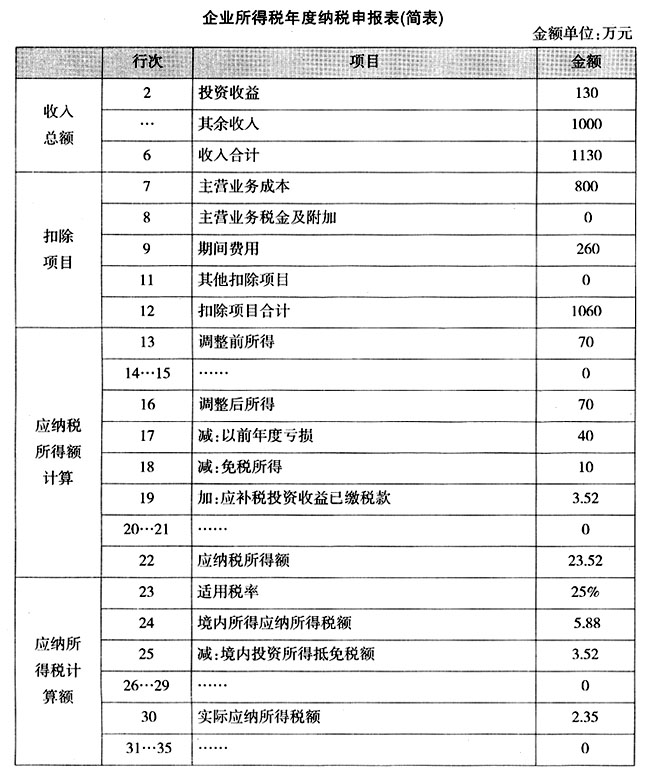

股权投资持有收益由于来源于公司法人及自然人间相互持股的税后利润分配,所以在各国的企业所得税征税设计上,核心都在于避免对同一来源的公司间股息重复征税。我国的税法也不例外,在新的企业所得税法颁布前,我国对外资企业公司间股息采取的是免税的办法;内资企业采取的是简单的抵免法(比如投资方税率为33%,从被投资方企业分回股息85万元,被投资方税率15%,则投资方就要先将85÷(1-15%)还原为税前所得100万元,再用还原的税前所得100万元就投资方33%与被投资方15%之间的税率差18%来补税)。但随着《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号)及新《企业所得税法》的发布,仅就投资收益这一块的征税政策与原政策相比,不仅解决了原政策执行中有争议的难点,而且对股权投资收益的纳税申报也设计了新方法。 首先,根据新税法第二十六条第二款规定:符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。该规定意味着新法取消了外资企业对股息收入不分情况一律免税的超国民待遇。不论内外资企业只要是居民企业身份,同时符合相关条件,才能够就权益性投资收益免税。该相关条件根据新申报表的附表七《免税所得及减免税明细表》对免于补税的投资收益的说明,是指被投资方与纳税人适用税率一致,以及投资方正在享受定期减免税或者定期低税率期间这三种情况下,分回的股息收入方可免税。 其次,新税法通过对免税收入的界定,间接明确了对于居民企业间不符合条件的股权投资持有收益需要补缴税款的规定。但是在税款如何补缴方面,根据1994年至2006年间发布的有关投资收益的相关税收法规,实际操作中需要关注三个方面的问题:一是收到的投资收益是否要进行还原计算;二是在企业需要弥补亏损的情况下,投资收益中免税投资收益和应补税投资收益的弥补顺序如何确定;三是当投资企业投资于两个以上的适用不同所得税率的企业,并且投资方企业存在允许税前弥补的亏损,那么在低税率分回利润和高税率分回利润中,弥补的顺序如何选择。 针对第一个问题,按照国税发[2006]56号文件第四条第三款规定,“申报表主表第2行‘投资收益’中股息性质所得,为被投资单位向纳税人的实际分配额,包括现金股利、股票股息和其他形式的分配额。此行不做还原计算。”由此可知,投资收益中不再需要还原。 针对第二个问题,由申报表主表设计的填列顺序看,新法规沿用了旧规定。即如果投资方企业发生亏损,其从被投资方分回的税后利润可先弥补亏损,如果分回的利润中既有按规定需要补税的分回利润,也有不需要补税的分回利润,则投资方可以先用需要补税的分回利润直接弥补亏损,弥补后还有亏损的,再用不需要补税的分回利润弥补亏损,弥补后有盈余的,不再补税。很显然,在弥补亏损的顺序上,应补税投资收益先于免税投资收益。 针对第三个问题,根据国税发[2006]56号文件对应补税投资收益的相关解释,纳税人须先用包括债权投资收益在内未还原的全部投资收益弥补以前年度亏损,再扣除免税所得后,有剩余应补税投资收益(特指股权投资收益)的,该收益如果小于短期股权投资和长期股权投资中应补税投资收益合计数的,应按被投资方企业适用税率从高到低,还原计算应补税投资收益已缴纳所得税额,其金额不得超过附表三的“应补税的投资收益已纳企业所得税”的合计数。这意味对于企业有用分回的适用税率高低不同的投资收益一起去弥补企业亏损时,弥补完如果有剩余的应补税投资收益,一定是剩余从较高税率分回的部分。因为在弥补亏损时,税法的政策安排都是以企业选择更有利于自身节税的方式去进行亏损弥补,即纳税人首先用低税率的分回投资收益去弥补亏损,不足部分再用高税率的分回投资收益去弥补,这样剩余的由于是来源于高税率的投资收益,在还原计算其补缴税款时,就只能是用和自身来源相同的高税率来算才准确。这也正是新申报表为什么做上述规定的原因所在。 由上述对股权投资的持有收益的税收相关规定的分析可知,股权投资收益的纳税申报是个难点。为更好的理解上述规定,现就纳税申报表填列方法举例说明。 [例题1]A企业某一会计年度从其被投资方B(假设适用税率为15%)分回的税后利润为120万元,从被投资方C(假设适用的所得税率为25%)分回的税后利润为10万元。除此两项外其余收入总额为1000万元,发生业务成本为800万元,期间费用为260万元,假设该企业以前年度还有未弥补亏损为40万元,A企业适用企业所得税率为25%。 则根据上述资料,该企业填报的申报表资料如表:

备注:为便于理解,资料中未涉及项目假设表中金额均为“0”。 现对本题目报表的主表填列进行具体分析。已知该企业以前年度的亏损40万元,加上本年度剔除投资收益后的亏损60万元(1000—1060),那么需要用投资收益弥补的亏损总共有100万元,而这100万元的亏损必须先要用130万元投资收益中由B企业分回的120万元弥补,因为B企业的税率比A企业低,故属于应补税的投资收益。弥补完毕后,应补税投资收益剩余20万元(120-100)。这20万元恰恰就是按税法申报要求,用第2行投资收益130万元弥补以前年度亏损及本年度亏损100万元再扣除免税所得10万元后的余额。用这个余额计算出在被投资企业已经缴纳的所得税款,就是19行的金额,同时也是25行的金额。用19行的金额加上税后剩余的应补税投资收益20万元,相当于是将20万元的投资收益进行了税前还原,用还原的所得与投资方的适用税率25%相乘,再抵免掉该部分已经缴纳的税款,最后得出的实际应纳税额就相当于这20万元还原后按税率差补缴的税款,即20÷(1-15%)×(25%-15%)=2.35万元。这样一来,新的方法不仅计算过程简化,计算结果也准确。