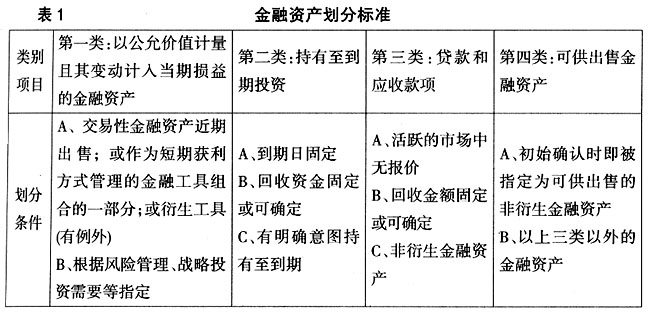

自从2004年全国银行间债券市场和上海证券交易所相继推出买断式回购业务,作为国内一项金融创新业务,关于其定义之争以及相应的会计核算观点之争不绝于耳。2006年《企业会计准则》(以下简称新准则)的颁布给买断式回购的会计核算提供了理论基础和制度保障。本文将就新准则下买断式回购业务的会计核算问题进行简单探讨。 一、买断式回购的定义与本质分析 根据中国人民银行《全国银行间债券市场买断式回购业务管理规定》,债券买断式回购业务(以下简称买断式回购)是指债券持有人(正回购方)将债券卖给债券购买方(逆回购方)的同时,交易双方约定在未来某一日期,正回购方再以约定价格从逆回购方买回相等数量同种债券的交易行为。 从定义上看,买断式回购是由两次现券交易构成,首期交易日正回购方将债券过户给逆回购方、从逆回购方获取资金,到期交易日逆回购方将债券过户给正回购方、从正回购方获取资金及利息。买断式回购与质押式回购的最大区别就是债券过户,在回购期内逆回购方取得债券的所有权,可以将债券用于回购或直接售出等交易,这就赋予买断式回购融资融券的双重功能。 虽然买断式回购具有一定的融券性质,但因回购期限较短(全国银行间债券市场中买断式回购的期限最长不超过91天),融资仍是其主要功能。从市场实际交易来看,无论是出于融资还是融券的目的,交易双方谈判的焦点依然是回购利率。 二、买断式回购与金融资产转移 对于买断式回购的会计核算有多种主张,主要的观点有“债券交易说”、“融资说”等。其中,“债券交易说”主张将买断式回购视为两笔现券交易,即正回购方在首期交易日终止确认债券投资、在到期交易日再重新确认债券投资,逆回购方在首期交易日确认一项债券投资、在到期交易日终止确认该债权投资;“融资说”主张将买断式回购作为一次融资交易处理,正回购方将两次交易的差价作为融资利息支出、逆回购方将其作为融资利息收入。由于买断式回购具有融券的功能以及有近端和远端两个交易时点,因此也有人提出“衍生金融工具说”,将买断式回购看作一个衍生金融工具处理,但是买断式回购的价值是确定的,并不符合衍生工具定义。 新准则从风险和报酬的角度重新诠释资产与负债,《企业会计准则第23号——金融资产转移》根据实质重于形式的原则、采用风险报酬分析法来判断金融资产转移与否,进而确定是否终止确认该金融资产。准则规定,在附回购协议的金融资产出售中,转出方将予回购的资产与售出的资产相同或实质上相同、回购价格固定或是原售价上合理回报的,不应当终止确认所出售的金融资产,如采用买断式回购、质押式回购交易卖出的债券等。 按照新准则规定,买断式回购的正回购方不能终止确认相应的债券投资,而是单独确认一项负债,通过“卖出回购金融资产款”科目核算。买断式回购的逆回购方也不确认为债券投资,而是确认一项债权,通过“买入返售金融资产”科目核算。可以看出新准则采纳了“融资说”的观点,将买断式回购视为一项融资业务。 三、买断式回购与金融工具分类 新准则摒弃传统的按流动性分类标准,对金融资产和金融负债按持有目的和意图进行分类,并对不同类别的金融资产和金融负债采用不同的计量属性和核算原则。因此,对买断式回购形成的金融资产和金融负债的分类合理与否将直接影响其会计核算的准确性。新准则将金融资产分为以公允价值计量且其变动计入当期损益的金融资产、持有到期投资、贷款和应收款项、可供出售金融资产四类,其中以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产以公允价值进行后续计量,持有到期投资、贷款和应收款项以摊余成本进行后续计量。表1中列示了四类金融资产划分的主要条件和依据,基本涵盖了准则涉及的主要内容。

买入返售金融资产是用来核算企业按照返售协议约定买入再按固定价格返售的票据、证券等金融资产所融出的资金。其具有固定的收回金额和固定的到期日,且不属于衍生金融资产,从表1可知,买入返售金融资产符合被划分为持有至到期投资、贷款和应收款项部分条件。虽然这两类金融资产都是以摊余成本进行后续计量,但是考虑到买入返售金融资产作为融出资金本身并没有活跃的市场,将其划分为贷款和应收款项类金融资产更为合适。 新准则将金融负债分为以公允价值计量且其变动计入当期损益的金融负债(包括交易性金融负债和指定为以公允价值计量且其变动计入当期损益的金融负债)、其他金融负债两类,其中第一类按公允价值进行后续计量、第二类按摊余成本进行后续计量。企业对于主要目的是为了近期回购而承担的金融负债、或作为短期获利方式管理的金融工具组合一部分的金融负债、属于衍生工具的金融负债应当划分为交易性金融负债。 卖出回购金融资产款是用来核算企业按照回购协议先卖出再按固定价格买入的票据、证券等金融资产所融入的资金。从定义可知,卖出回购金融资产不符合划分为交易性金融资产的条件,而且作为融入资金本身并没有活跃的市场,因此应当划分为其他金融负债类别,按照摊余成本进行后续计量。