云南省图书馆机构用户,欢迎您!

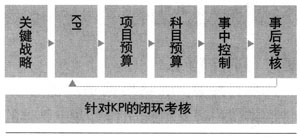

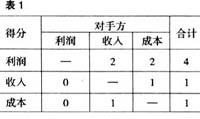

一、关键战略 战略是筹划和指导公司发展全局的方略,是根据对公司内外部环境的分析判断,科学预测,制定战略方针、战略原则和战略计划,指导公司发展的规划。公司一般在每年年初制定3年或5年的滚动规划。 关键战略是我根据“二八法则”(即马特莱法则),提炼公司战略中20%核心部分。关键战略可以来自公司领导报告、公司发展滚动规划、上级公司指示等,如2008年保持国内市场占有率第一的地位、建立以客户为中心的企业标准化流程管理体系等。 二、KPI指标 KPI,即Key Performance Indicator,通常译为关键业绩指标,是由企业的战略目标分解而来的、可操作的工作目标集合。KPI是对公司战略的进一步细化。公司战略目标是长期的、指导性的、概括性的,而KPI指标内容丰富,着眼于考核当年的工作绩效,具有可衡量性,是绩效考核的基础。我认为公司战略的实现必须依赖于具体的KPI指标。所以在具体工作中,我们先把公司关键战略分解为KPI指标。 我在实践中发现最佳KPI指标是可量化的,因为在事后的考核中需要一个量化的指标来衡量。 常见的KPI指标包括:利润、主营业务收入、市场占有率、安全事故发生次数、净资产收益率等。 我们在找到与关键战略对应的KPI指标后,需要对这些指标进行重要性排序。排序不是单单排出顺序就可以了,而是需要计算出考核的权重。我建议使用“两两PK法”(具体见表1),此法取自足球单循环赛规则。赢家得2分,平家得1分,输家得0分。

一、关键战略 战略是筹划和指导公司发展全局的方略,是根据对公司内外部环境的分析判断,科学预测,制定战略方针、战略原则和战略计划,指导公司发展的规划。公司一般在每年年初制定3年或5年的滚动规划。 关键战略是我根据“二八法则”(即马特莱法则),提炼公司战略中20%核心部分。关键战略可以来自公司领导报告、公司发展滚动规划、上级公司指示等,如2008年保持国内市场占有率第一的地位、建立以客户为中心的企业标准化流程管理体系等。 二、KPI指标 KPI,即Key Performance Indicator,通常译为关键业绩指标,是由企业的战略目标分解而来的、可操作的工作目标集合。KPI是对公司战略的进一步细化。公司战略目标是长期的、指导性的、概括性的,而KPI指标内容丰富,着眼于考核当年的工作绩效,具有可衡量性,是绩效考核的基础。我认为公司战略的实现必须依赖于具体的KPI指标。所以在具体工作中,我们先把公司关键战略分解为KPI指标。 我在实践中发现最佳KPI指标是可量化的,因为在事后的考核中需要一个量化的指标来衡量。 常见的KPI指标包括:利润、主营业务收入、市场占有率、安全事故发生次数、净资产收益率等。 我们在找到与关键战略对应的KPI指标后,需要对这些指标进行重要性排序。排序不是单单排出顺序就可以了,而是需要计算出考核的权重。我建议使用“两两PK法”(具体见表1),此法取自足球单循环赛规则。赢家得2分,平家得1分,输家得0分。  例如:我们共有三项KPI指标:利润、收入、成本。 我们从表1可以计算出,利润指标在考核中的权重为4/6;收入指标的权重为1/6;成本指标的权重为1/6。 我们在后续的成本费用预算分配时,会将较多的预算资源给予权重较大的指标。 本步骤将公司关键战略转化为可衡量、分权重、具体化的KPI工作目标。 三、项目预算 本步骤需要完成两项工作: 1.把KPI指标具体化为工作计划; 2.把预算资源分配给这些工作计划。 KPI指标是工作需要达成的目标。它的描述一般采用里程碑式,如利润达到1千万元。而如何确保利润达到1千万元,则需要一些具体的工作计划,如扩大销售渠道、提高产品利润率等。 在具体工作中,我们一般先把KPI指标分配到各职能部门和各下属公司。这项工作需要多方协商,并将影响到各方未来的绩效考核,所以往往是财务部牵头组织会议,公司管理当局直接协调。KPI指标分配到预算单位(即各职能部门和各下属公司,下同)后,各预算单位根据公司战略提出完成KPI指标的具体工作计划。为了后续精细化预算的需要,这些工作计划需要列明具体工作方式、开展时间,初步估算的成本费用预算及其支出时间。 一般来讲,财务部在汇总上述工作计划时,各预算单位初步估算的成本费用预算会超过全公司年度总成本费用预算。这时,公司需要组织一个工作团队(包括公司管理当局、中层干部),来对工作计划和初步预算进行评审。评审依据是我们在步骤二中测出的KPI指标权重和公司总体发展战略。 具体评审步骤如下: 1.排序:对工作计划根据KPI指标权重进行合理排序; 2.筛选:对于一些不重要的工作事项进行删减; 3.压缩:缩减重要工作事项的支出。 上述步骤是必要的,更是艰难、痛苦的。一般会需要评审工作团队反复和激烈的商谈。但正是这个评审过程让公司管理团队能清晰地认识公司战略和KPI指标,合理精细地安排全年工作计划,优化预算资源的合理配置。

例如:我们共有三项KPI指标:利润、收入、成本。 我们从表1可以计算出,利润指标在考核中的权重为4/6;收入指标的权重为1/6;成本指标的权重为1/6。 我们在后续的成本费用预算分配时,会将较多的预算资源给予权重较大的指标。 本步骤将公司关键战略转化为可衡量、分权重、具体化的KPI工作目标。 三、项目预算 本步骤需要完成两项工作: 1.把KPI指标具体化为工作计划; 2.把预算资源分配给这些工作计划。 KPI指标是工作需要达成的目标。它的描述一般采用里程碑式,如利润达到1千万元。而如何确保利润达到1千万元,则需要一些具体的工作计划,如扩大销售渠道、提高产品利润率等。 在具体工作中,我们一般先把KPI指标分配到各职能部门和各下属公司。这项工作需要多方协商,并将影响到各方未来的绩效考核,所以往往是财务部牵头组织会议,公司管理当局直接协调。KPI指标分配到预算单位(即各职能部门和各下属公司,下同)后,各预算单位根据公司战略提出完成KPI指标的具体工作计划。为了后续精细化预算的需要,这些工作计划需要列明具体工作方式、开展时间,初步估算的成本费用预算及其支出时间。 一般来讲,财务部在汇总上述工作计划时,各预算单位初步估算的成本费用预算会超过全公司年度总成本费用预算。这时,公司需要组织一个工作团队(包括公司管理当局、中层干部),来对工作计划和初步预算进行评审。评审依据是我们在步骤二中测出的KPI指标权重和公司总体发展战略。 具体评审步骤如下: 1.排序:对工作计划根据KPI指标权重进行合理排序; 2.筛选:对于一些不重要的工作事项进行删减; 3.压缩:缩减重要工作事项的支出。 上述步骤是必要的,更是艰难、痛苦的。一般会需要评审工作团队反复和激烈的商谈。但正是这个评审过程让公司管理团队能清晰地认识公司战略和KPI指标,合理精细地安排全年工作计划,优化预算资源的合理配置。