云南省图书馆机构用户,欢迎您!

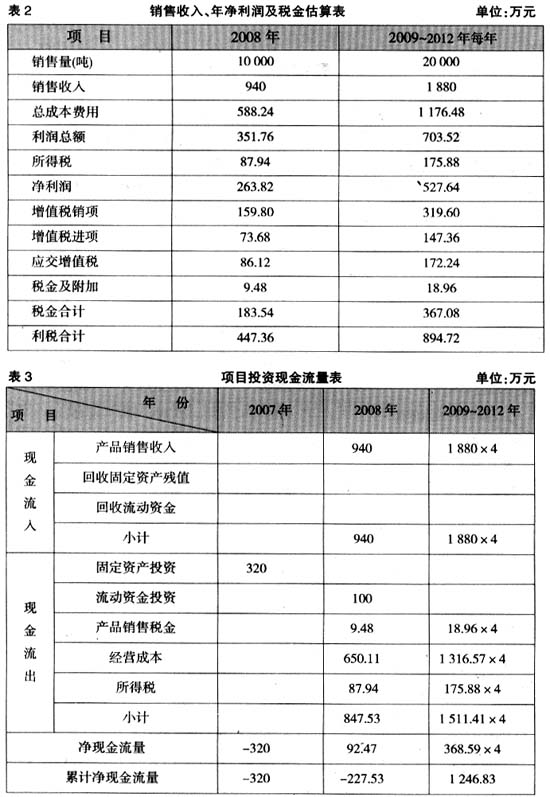

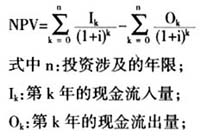

从利润指标看,公司的业务规模连年增长,但其净利率水平不高,资产的利用效率较低,业务收入的增长并没有给公司带来利润的同比增长。主要原因是原来的两个产品是比较成熟的产品,进入门槛低,市场竞争激烈,管理费用、销售费用逐年增加,经预测以后几年的利润将逐渐减少。资产的利用率低,导致单位产品负担的成本较高。 二、财务决策分析在投资决策中的应用 (一)泰化公司投资新产品投资估算 项目预计新增投资420万元:单位自筹220万元、银行贷款200万元。项目完成后形成年产喷射混凝土速凝剂20 000吨的生产能力。 (二)经济和社会效益分析 根据产品销售价格与年销售量预测年销售收入,然后再根据成本与费用估算出年净利及年税金,具体内容如表二。 即该项目完成后,每年利税总额894.72万元。 (三)现金流量、有关项目投资指标分析 1.现金流量(见表三)

从利润指标看,公司的业务规模连年增长,但其净利率水平不高,资产的利用效率较低,业务收入的增长并没有给公司带来利润的同比增长。主要原因是原来的两个产品是比较成熟的产品,进入门槛低,市场竞争激烈,管理费用、销售费用逐年增加,经预测以后几年的利润将逐渐减少。资产的利用率低,导致单位产品负担的成本较高。 二、财务决策分析在投资决策中的应用 (一)泰化公司投资新产品投资估算 项目预计新增投资420万元:单位自筹220万元、银行贷款200万元。项目完成后形成年产喷射混凝土速凝剂20 000吨的生产能力。 (二)经济和社会效益分析 根据产品销售价格与年销售量预测年销售收入,然后再根据成本与费用估算出年净利及年税金,具体内容如表二。 即该项目完成后,每年利税总额894.72万元。 (三)现金流量、有关项目投资指标分析 1.现金流量(见表三)  即该项目在2009年—2012年可回收1 246.83万元净现金。 2.净现值

即该项目在2009年—2012年可回收1 246.83万元净现金。 2.净现值  I:预定的贴现率。 当贴现率为12%时,净现值=762.13万元。 说明当贴现率为12%时,该项目现金净流量为762.13万元。 3.内部收益率 当贴现率为71%时,累计净现金流量为2.15万元。 当贴现率为73%时,累计净现金流量为-7.26万元。 则内部收益率IRR=71.46%。 包含建设期的投资回收期=2+227.53/368.59=2.62(年)。即该项目2.62年可收回所有投资。 4.投资利润率、投资利税率、销售利税率(以正常生产年份的资料计算) 投资利润率=年平均利润/投资总额=87.76% 投资利税率=年平均利税/投资总额=213.03% 销售利税率=47.59% 本项目的内部收益率高达71.46%,同时销售利税率达47.59%,投资回收期在正式生产经营的第2.62年就已全部收回,故本项目在经济上是可取的,具有较高的获利能力和债务偿还能力。 (四)财务分析结论 经综合测算,财务指标表明,本项目全部投资财务内部收益率为71.46%,大于行业基准内部收益率,财务净现值大于零,投资回收期为2.62年,该项目在实现预期投入产出的情况下,在财务上可以接受,有很好的经济效益,是一个投资风险小、收益率高的好项目,应该进行此项目的投资。

I:预定的贴现率。 当贴现率为12%时,净现值=762.13万元。 说明当贴现率为12%时,该项目现金净流量为762.13万元。 3.内部收益率 当贴现率为71%时,累计净现金流量为2.15万元。 当贴现率为73%时,累计净现金流量为-7.26万元。 则内部收益率IRR=71.46%。 包含建设期的投资回收期=2+227.53/368.59=2.62(年)。即该项目2.62年可收回所有投资。 4.投资利润率、投资利税率、销售利税率(以正常生产年份的资料计算) 投资利润率=年平均利润/投资总额=87.76% 投资利税率=年平均利税/投资总额=213.03% 销售利税率=47.59% 本项目的内部收益率高达71.46%,同时销售利税率达47.59%,投资回收期在正式生产经营的第2.62年就已全部收回,故本项目在经济上是可取的,具有较高的获利能力和债务偿还能力。 (四)财务分析结论 经综合测算,财务指标表明,本项目全部投资财务内部收益率为71.46%,大于行业基准内部收益率,财务净现值大于零,投资回收期为2.62年,该项目在实现预期投入产出的情况下,在财务上可以接受,有很好的经济效益,是一个投资风险小、收益率高的好项目,应该进行此项目的投资。