云南省图书馆机构用户,欢迎您!

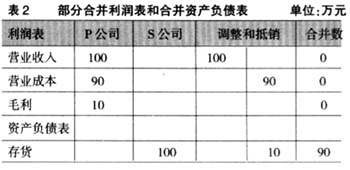

例1仅考虑了母公司向子公司销售存货的情形,当母公司和子公司存在内部购销时,可以采用以下通用抵销分录,将销售方的营业收入和购买方的营业成本相应抵销。借记“营业收入”(销售方),贷记“营业成本”(购买方)。 (二)母子公司之间销售产品,期末全部未对外销售在这种情况下,对销售方而言,在本期确认营业收入、结转营业成本,计算销售产品损益,并在利润表中反映;对于购买方而言,由于这部分产品未对外销售,从而形成其期末存货,但存货的成本是按照销售方的营业成本来计价的。因此由于内部的购销交易,从合并整体角度考虑,购买方的存货成本是虚增了。 需要注意的是,购买方从销售方购进的存货所虚增的这部分成本实际上是销售方的销售毛利(营业收入减去营业成本),这部分销售毛利被称为未实现内部销售损益。在内部购销活动中,销售方将内部销售作为营业收入确认并计算销售利润,而购买方则是以支付的购买价款作为其成本入账,在本期未实现对外销售而形成期末存货时,其存货成本由两部分构成:一部分是真正的存货成本(销售方销售存货的成本);另一部分是销售方的销售毛利。从合并整体角度出发,企业的存货只是发生了地理位置转移,由合并整体内的销售方转移到了购买方,但是并不应由于产品在合并整体内部地理位置的转移而相应确认销售方的销售损益以及虚增购买方的存货成本。因此,应将销售方的营业收入和销售方营业成本以及购买方存货中所包含的未实现内部销售损益(即销售毛利)在合并工作底稿上进行相应抵销,目的是对销售方的内部销售利润不进行确认,同时将购买方存货的成本恢复到销售方原来的购货成本。 [例2]假设P公司持有S公司80%的股权,2006年P公司向S公司销售产品100万元,P公司产品的成本为90万元,S公司购进的该产品在2006年全部未实现对外销售。则应编制如下抵销分录: 借:营业收入(P公司) 1000000 贷:营业成本( P公司) 900000 存货(S公司) 100000 具体的抵销结果见表2。从合并利润表和合并资产负债表可以看出,将母公司的营业收入和母公司的营业成本以及子公司存货中所包含的未实现内部销售损益抵销后,合并整体的营业收入和营业成本都为0,而存货的成本也恢复到母公司原来的购货成本90万元。

例1仅考虑了母公司向子公司销售存货的情形,当母公司和子公司存在内部购销时,可以采用以下通用抵销分录,将销售方的营业收入和购买方的营业成本相应抵销。借记“营业收入”(销售方),贷记“营业成本”(购买方)。 (二)母子公司之间销售产品,期末全部未对外销售在这种情况下,对销售方而言,在本期确认营业收入、结转营业成本,计算销售产品损益,并在利润表中反映;对于购买方而言,由于这部分产品未对外销售,从而形成其期末存货,但存货的成本是按照销售方的营业成本来计价的。因此由于内部的购销交易,从合并整体角度考虑,购买方的存货成本是虚增了。 需要注意的是,购买方从销售方购进的存货所虚增的这部分成本实际上是销售方的销售毛利(营业收入减去营业成本),这部分销售毛利被称为未实现内部销售损益。在内部购销活动中,销售方将内部销售作为营业收入确认并计算销售利润,而购买方则是以支付的购买价款作为其成本入账,在本期未实现对外销售而形成期末存货时,其存货成本由两部分构成:一部分是真正的存货成本(销售方销售存货的成本);另一部分是销售方的销售毛利。从合并整体角度出发,企业的存货只是发生了地理位置转移,由合并整体内的销售方转移到了购买方,但是并不应由于产品在合并整体内部地理位置的转移而相应确认销售方的销售损益以及虚增购买方的存货成本。因此,应将销售方的营业收入和销售方营业成本以及购买方存货中所包含的未实现内部销售损益(即销售毛利)在合并工作底稿上进行相应抵销,目的是对销售方的内部销售利润不进行确认,同时将购买方存货的成本恢复到销售方原来的购货成本。 [例2]假设P公司持有S公司80%的股权,2006年P公司向S公司销售产品100万元,P公司产品的成本为90万元,S公司购进的该产品在2006年全部未实现对外销售。则应编制如下抵销分录: 借:营业收入(P公司) 1000000 贷:营业成本( P公司) 900000 存货(S公司) 100000 具体的抵销结果见表2。从合并利润表和合并资产负债表可以看出,将母公司的营业收入和母公司的营业成本以及子公司存货中所包含的未实现内部销售损益抵销后,合并整体的营业收入和营业成本都为0,而存货的成本也恢复到母公司原来的购货成本90万元。  例2也仅考虑了母公司向子公司销售存货的情形,当母公司和子公司存在内部购销时,可以采用以下通用抵销分录,将销售方的营业收入和销售方的营业成本以及购买方存货中所包含的未现实销售损益相应抵销。借记“营业收入”(销售方),贷记“营业成本”(销售方)、“存货”(购买方)。

例2也仅考虑了母公司向子公司销售存货的情形,当母公司和子公司存在内部购销时,可以采用以下通用抵销分录,将销售方的营业收入和销售方的营业成本以及购买方存货中所包含的未现实销售损益相应抵销。借记“营业收入”(销售方),贷记“营业成本”(销售方)、“存货”(购买方)。