云南省图书馆机构用户,欢迎您!

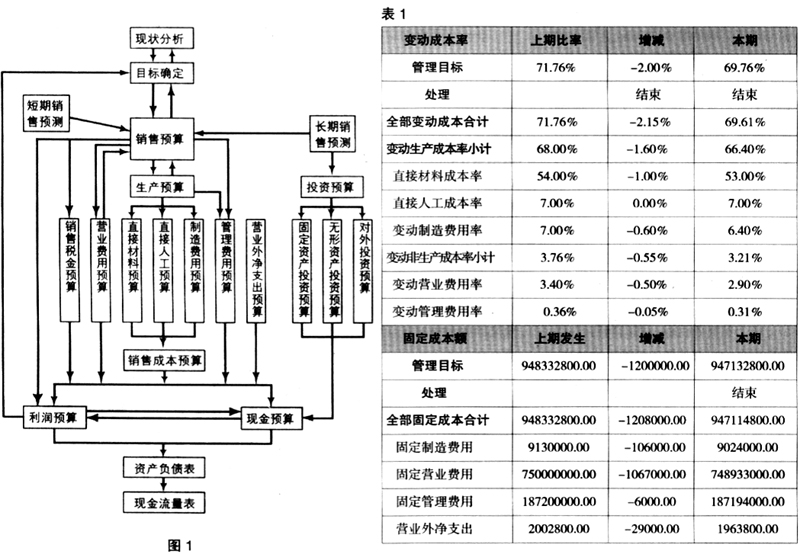

企业战略目标的确定是基础,销售预算是起点,现金预算是核心,利润预算是重点,这样都建成一条全面预算的体系链。其中,目标确定是销售预算的基础,同时销售预算又对目标确定起到制约的作用。根据“以销定产”的原则,编制出生产预算;将企业经营过程中的生产成本、各项费用和资本预算的金额都通过现金预算反映出来;最后编制出财务报表,对企业一年的经营活动进行汇总分析。 (二)应用EXCEL构建全面预算管理体系 根据上面的预算管理体系构架,我们利用EXCEL综合各种财务方法,对企业一年期的整个经营活动进行预算。可以设立如下工作簿,包括基本资料、期初报表、预测方法、本量利分析、资本预算、全面预算、责任预算等。 1.基本资料 基本资料是构建全面预算体系的前提,其内容大致可以分为两大类: (1)相关法律及金融机构规定的比率 这些数字是国家的统一规定,因此相对比较固定。如增值税率、所得税率等各种税费,以及借款利率、法定盈余公积金比率等。 (2)企业内部的常用比率 这一类数字是企业在一定的市场环境下,根据自身的实际计算而得的比率。包括期末存货额比率、直接材料和直接人工成本率、收付现比率、固定及变动费用率、单位工时成本、投资报酬率、股利政策等。 资本资料中设置的都是一些常用的数据,这样有助于在作预算时直接引用,同时一旦企业环境有所变化,就可以直接更改基本资料中的数据,而预算中的相应结果也会随之变化,从而避免了重复劳动,提高了效率,增强了企业的应变能力。 2.期初报表 企业可以将预算起点前一年的报表作为本年预算的期初资料。其中可以包括期初年报、财务指标分析、历史数据及行业对比等内容。财务分析可以利用杜邦分析体系及各类指标体系对企业前一年的报表进行全面的分析,这样有利于更准确地对下一年的整体经营情况作出合理、客观的预测。 在用EXCEL作财务分析时,除了用公式计算的功能外,还可以用IF函数对企业的业绩进行综合评价。 3.预测方法 在竞争激烈的市场经济下,精明的管理者不仅要知道企业的过去和现在,更要能根据历史资料和实践经验对未来客观的经营趋势作出科学的预测,将目标销售额、目标利润等确定下来,以便实行全面的目标管理和有效的过程控制。

企业战略目标的确定是基础,销售预算是起点,现金预算是核心,利润预算是重点,这样都建成一条全面预算的体系链。其中,目标确定是销售预算的基础,同时销售预算又对目标确定起到制约的作用。根据“以销定产”的原则,编制出生产预算;将企业经营过程中的生产成本、各项费用和资本预算的金额都通过现金预算反映出来;最后编制出财务报表,对企业一年的经营活动进行汇总分析。 (二)应用EXCEL构建全面预算管理体系 根据上面的预算管理体系构架,我们利用EXCEL综合各种财务方法,对企业一年期的整个经营活动进行预算。可以设立如下工作簿,包括基本资料、期初报表、预测方法、本量利分析、资本预算、全面预算、责任预算等。 1.基本资料 基本资料是构建全面预算体系的前提,其内容大致可以分为两大类: (1)相关法律及金融机构规定的比率 这些数字是国家的统一规定,因此相对比较固定。如增值税率、所得税率等各种税费,以及借款利率、法定盈余公积金比率等。 (2)企业内部的常用比率 这一类数字是企业在一定的市场环境下,根据自身的实际计算而得的比率。包括期末存货额比率、直接材料和直接人工成本率、收付现比率、固定及变动费用率、单位工时成本、投资报酬率、股利政策等。 资本资料中设置的都是一些常用的数据,这样有助于在作预算时直接引用,同时一旦企业环境有所变化,就可以直接更改基本资料中的数据,而预算中的相应结果也会随之变化,从而避免了重复劳动,提高了效率,增强了企业的应变能力。 2.期初报表 企业可以将预算起点前一年的报表作为本年预算的期初资料。其中可以包括期初年报、财务指标分析、历史数据及行业对比等内容。财务分析可以利用杜邦分析体系及各类指标体系对企业前一年的报表进行全面的分析,这样有利于更准确地对下一年的整体经营情况作出合理、客观的预测。 在用EXCEL作财务分析时,除了用公式计算的功能外,还可以用IF函数对企业的业绩进行综合评价。 3.预测方法 在竞争激烈的市场经济下,精明的管理者不仅要知道企业的过去和现在,更要能根据历史资料和实践经验对未来客观的经营趋势作出科学的预测,将目标销售额、目标利润等确定下来,以便实行全面的目标管理和有效的过程控制。