云南省图书馆机构用户,欢迎您!

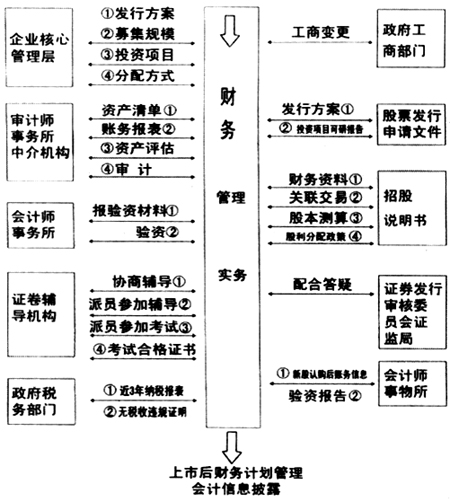

1.企业核心管理层 企业改制上市的设想一般由企业管理层或者上级主管部门提出,一般都成立“改制办”,由“改制办”牵头,资产管理、财务等部门配合。管理层将意图与这些部门交流,共同初步拟定改制设立方案。企业充分研究业务方向、市场营销、技术、财务、募股资金投资方向及发展前景等方面的风险因素,初步确定承销商、推荐人、股票种类、发行数量、价格、方式、对象、佣金费率、募集资金计划、滚存利润分配方式。本阶段还未聘请专业中介机构,财务部门要担当金融咨询角色,提供初步意见。此外还要就此发表作为财务计划管理、金融分析、会计信息编制部门的专业意见,可能的话还要提供以上是否符合相关经济法规的意见和改进建议。 2.审计师事务所及中介机构 企业确定要改制上市后,拟定明确的进度目标,聘请具有证券业务资格的审计师事务所及中介机构进行财务审计和资产评估,并出具审计和评估报告,作为验资依据。财务部门全力配合审计工作,提供历史财务报表、应收账款、债务、流动资金等情况。财务部门还要配合资产管理部门,提供资产清单,供资产评估使用。企业重新吸纳股份的,财务部门还要统计股份认购情况和办理缴纳股款登记、财产转移手续。 3.会计师事务所 审计师事务所的审计报告和中介机构的资产评估报告完成后,交给财务部门,由财务部门与具有证券业务资格的会计师事务所合作,进行信息交换,完成股份公司验资报告。 4.证券辅导机构 企业验资完成后,需要接受证券辅导机构辅导。改制企业的管理人员、财务人员必须清楚证监局对股份公司的要求以及相关证券、经济法规,因此财务部门需要派员参加辅导。具有证券资格的辅导机构对企业人员培训考试合格后,颁发合格证书。辅导期间,辅导机构针对股份公司存在的问题提出整改建议,与会计信息相关的具体整改由财务部门完成。辅导机构除了对企业人员完成培训外,还要核查股份公司在设立、改制重组、股权设置和转让、增资扩股、资产评估、资本验证等方面是否合法、有效,产权关系是否明晰,股权结构是否符合有关规定。具有培训监督双重职能,财务部门需要紧密配合。 5.政府税务部门 为了避免《股票发行申请书》和《招股说明书》中出现不一致,财务部门内部提前整理公司最近3年的所得税纳税申报表,对于不清楚或者不统一之处需要协调税务部门进行整改。《股票发行申请书》等书面文件需要有公司最近3年是否存在税收违规的证明文件,由财务部门向税务部门申请出具。 6.政府工商部门 至此,改制企业上市工作已经完成大半,可以着手企业工商注册资料变更,包括企业名称、注册资金、股东、法人代表等内容。一般情况由财务部门牵头办理这些工商注册变更。 7.股票发行申请 上级主管部门每年都要组织对改制企业的内、外部进行审计,并出具审计报告。财务部门需要查阅历史档案,调阅最近3年的内外部审计报告,并且编制本期财务报告,递交给改制办公室,作为《股票发行申请书》的组成内容。 重大关联交易的说明、原始财务报告与申报财务报告的差异比较表、注册会计师对差异情况出具的意见、历次资产评估报告、历次验资报告、关于纳税情况的说明、注册会计师出具的鉴证意见等材料在财务部门都有备案,需要财务部门搜集整理,递交给改制办公室,作为《股票发行申请书》的组成内容。 8.招股说明 《招股说明书》对于股票销售非常关键。财务部提供的报表中每股收益、每股净资产(股本)和净资产收益率三个指标一定要周密测算,经得起推敲,对于有别于常规之处的要有特别说明,比如是否存在关联交易、行业特殊情况、本企业特殊优势等。财务指标必须经得起社会挑剔、审查,财务部门任务艰巨,决不能出现前后矛盾、弄虚作假的情况。财务部门还要在《招股说明书》中提供股民关心的股利分配政策。

1.企业核心管理层 企业改制上市的设想一般由企业管理层或者上级主管部门提出,一般都成立“改制办”,由“改制办”牵头,资产管理、财务等部门配合。管理层将意图与这些部门交流,共同初步拟定改制设立方案。企业充分研究业务方向、市场营销、技术、财务、募股资金投资方向及发展前景等方面的风险因素,初步确定承销商、推荐人、股票种类、发行数量、价格、方式、对象、佣金费率、募集资金计划、滚存利润分配方式。本阶段还未聘请专业中介机构,财务部门要担当金融咨询角色,提供初步意见。此外还要就此发表作为财务计划管理、金融分析、会计信息编制部门的专业意见,可能的话还要提供以上是否符合相关经济法规的意见和改进建议。 2.审计师事务所及中介机构 企业确定要改制上市后,拟定明确的进度目标,聘请具有证券业务资格的审计师事务所及中介机构进行财务审计和资产评估,并出具审计和评估报告,作为验资依据。财务部门全力配合审计工作,提供历史财务报表、应收账款、债务、流动资金等情况。财务部门还要配合资产管理部门,提供资产清单,供资产评估使用。企业重新吸纳股份的,财务部门还要统计股份认购情况和办理缴纳股款登记、财产转移手续。 3.会计师事务所 审计师事务所的审计报告和中介机构的资产评估报告完成后,交给财务部门,由财务部门与具有证券业务资格的会计师事务所合作,进行信息交换,完成股份公司验资报告。 4.证券辅导机构 企业验资完成后,需要接受证券辅导机构辅导。改制企业的管理人员、财务人员必须清楚证监局对股份公司的要求以及相关证券、经济法规,因此财务部门需要派员参加辅导。具有证券资格的辅导机构对企业人员培训考试合格后,颁发合格证书。辅导期间,辅导机构针对股份公司存在的问题提出整改建议,与会计信息相关的具体整改由财务部门完成。辅导机构除了对企业人员完成培训外,还要核查股份公司在设立、改制重组、股权设置和转让、增资扩股、资产评估、资本验证等方面是否合法、有效,产权关系是否明晰,股权结构是否符合有关规定。具有培训监督双重职能,财务部门需要紧密配合。 5.政府税务部门 为了避免《股票发行申请书》和《招股说明书》中出现不一致,财务部门内部提前整理公司最近3年的所得税纳税申报表,对于不清楚或者不统一之处需要协调税务部门进行整改。《股票发行申请书》等书面文件需要有公司最近3年是否存在税收违规的证明文件,由财务部门向税务部门申请出具。 6.政府工商部门 至此,改制企业上市工作已经完成大半,可以着手企业工商注册资料变更,包括企业名称、注册资金、股东、法人代表等内容。一般情况由财务部门牵头办理这些工商注册变更。 7.股票发行申请 上级主管部门每年都要组织对改制企业的内、外部进行审计,并出具审计报告。财务部门需要查阅历史档案,调阅最近3年的内外部审计报告,并且编制本期财务报告,递交给改制办公室,作为《股票发行申请书》的组成内容。 重大关联交易的说明、原始财务报告与申报财务报告的差异比较表、注册会计师对差异情况出具的意见、历次资产评估报告、历次验资报告、关于纳税情况的说明、注册会计师出具的鉴证意见等材料在财务部门都有备案,需要财务部门搜集整理,递交给改制办公室,作为《股票发行申请书》的组成内容。 8.招股说明 《招股说明书》对于股票销售非常关键。财务部提供的报表中每股收益、每股净资产(股本)和净资产收益率三个指标一定要周密测算,经得起推敲,对于有别于常规之处的要有特别说明,比如是否存在关联交易、行业特殊情况、本企业特殊优势等。财务指标必须经得起社会挑剔、审查,财务部门任务艰巨,决不能出现前后矛盾、弄虚作假的情况。财务部门还要在《招股说明书》中提供股民关心的股利分配政策。