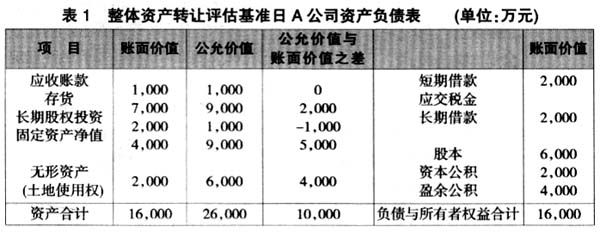

2005年7月,国务院颁布了《关于促进煤炭工业健康发展的若干意见》,提出以建设大型煤炭基地、培育大型煤炭企业和企业集团为主线,用3-5年的时间,形成若干个亿吨级生产能力的大型煤炭企业和企业集团,鼓励发展煤炭、电力、铁路、港口等一体化经营的具有国际竞争力的大型企业集团。 煤炭企业集团的组建、煤炭企业的重组已经成为煤炭企业不可回避的现实问题。在此背景下,整体资产转让的重组形式就成为企业重组的重要方式,本文意在对这个问题进行探讨。 一、整体资产转让的内涵 根据《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号,以下简称118号文)第四条第一款的规定,企业整体资产转让是指一家企业(简称:转让企业)不需要解散而将其经营活动的全部(包括所有资产和负债)或其独立核算的分支机构转让给另一家企业(简称:接受企业),以换取代表接受企业资本的股权(包括股份或股票等),包括股份公司的法人股东以其经营活动的全部或其独立核算的分支机构向股份公司配购股票。 本文所指的整体资产转让,是指作为一个独立纳税人的转让企业将其经营活动的全部资产和债务转让给接受企业,而且转让企业不解散,转变为投资公司,继续以独立纳税人的地位存在,并且成为接受企业的股东之一。 如果企业将“非独立核算”的营业分支,比如一条或几条生产线、多项固定资产、存货、投资等转让出去,换取接受企业的股权,则属于118号文规定的以非货币资产对外投资,应作为资产销售处理。 如果企业将“非法人”的独立核算的分公司、分厂的经营活动全部资产和债务转让给一个或几个具有法人资格的接受企业,并且将取得的接受企业的股权及其他非股权支付额分配给转让企业的原股东,转让企业解散(清算或不清算),则属于《国家税务总局关于企业合并分立业务有关所得税问题的通知》(国税发[2000]11 9号,以下简称:119号文)规定的企业分立。 如果作为“独立法人”的转让企业将经营活动的全部资产或负债转让给接受企业后,将取得接受企业的股权或非股权支付额分配给其原股东,转让企业只解散不清算,则属于119号文规定的吸收合并或兼并。 二、整体资产转让的会计、税务处理 根据118号文第四条第一款,从转让企业的角度分析,企业整体资产转让原则上应分解为按资产公允价值销售全部资产,然后再按相当于资产公允价值的货币性资产对外投资进行所得税处理。 整体资产转让包括应税整体资产转让和免税整体资产转让,免税整体资产转让是企业整体资产转让的一个特例。应税企业整体资产转让的所得税处理举例如下。 例1:A公司将其全部资产和债务整体转让给B企业,A公司账面净值12000万元(账面资产总额16000万元,公允价值26000万元,负债总额4000万元),取得B公司的普通股10000万股(简称B股,每股面值1元),公允价值20000万元,取得非股权支付额包括银行存款1000万元,B公司持有的C公司的股票市价1000万元(500万股),全部负债4000万元也由B企业承担。这里应该注意的是,118号文和119号文提到的“股权支付额”一般是指接受资产的企业的股权(在三角合并中也可以包括接受企业母公司的股权),但不包括接受企业持有的其他企业的股权。全部非股权支付额合计为6000万元。 因为非股权支付额占股权支付额(股票的票面价值,如果是有限责任公司股份没有面值,则按其在接受企业记入股本的会计账面价值计算)的比重高达60%(6000/10000),大于文件规定的20%的免税条件,因此,该项整体资产转让属于应税整体资产转让,按税法规定,A公司应作为整体资产销售处理。A公司在整体资产转让评估基准日的资产负债表见表1。

转让企业A公司应确认存货销售所得2000万元,长期股权投资转让损失1000万元(假设本年度股权投资收益和其他投资转让所得大于该损失),固定资产转让所得5000万元(不考虑税费),无形资产转让所得4000万元。全部资产转让所得10000万元。不考虑其他因素,应交所得税10000×25%=2500万元。 为了便于理解,本例将10000×75%=7500万元计入盈余公积项目。 由于A公司有关资产已确认所得或损失,取得的股权和非股权支付额应按公允价值确定计税成本。同时,由于A公司已将有关资产增值作为应纳税所得确认,B公司可按有关资产的公允价值确定其计税成本。B公司接受A公司有关资产的计税成本如下: 借:应收账款1000 存货9000 长期股权投资1000 固定资产净值9000 无形资产 ——土地使用权 6000 贷:银行存款1000 短期借款2000 长期借款2000 长期股权投资-C 1000 股本10000 资本公积10000 三、资产整体转让的特例——免税的整体资产转让