云南省图书馆机构用户,欢迎您!

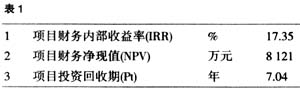

由上表可看出,项目财务内部收益率17.35%大于行业基准收益率9%,财务净现值大于零,投资回收期小于基准投资回收期,项目在财务上是可行的。无论使用何种指标,所得到的结论是一致的。但对于企业来说,在实际投资过程中,面对多种方案的投资决策,只依据以上三种评价指标是不够的。 三、多投资方案的评价指标选择 在多个备选方案中,投资者所处的状况不同,自身条件不同,所关心的问题也不同,在实际投资中该如何决策呢? 现列举榆神总体规划中拟投资的四个项目加以评述(见表2~5):

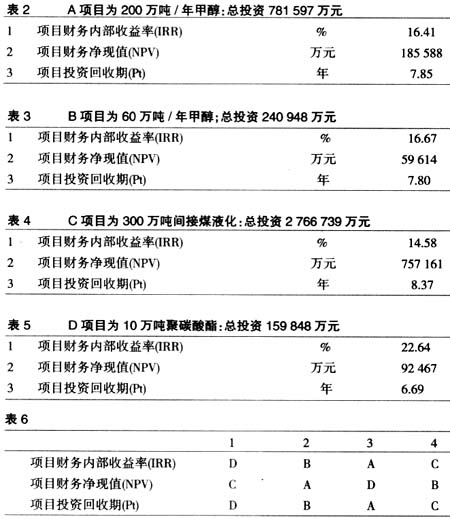

由上表可看出,项目财务内部收益率17.35%大于行业基准收益率9%,财务净现值大于零,投资回收期小于基准投资回收期,项目在财务上是可行的。无论使用何种指标,所得到的结论是一致的。但对于企业来说,在实际投资过程中,面对多种方案的投资决策,只依据以上三种评价指标是不够的。 三、多投资方案的评价指标选择 在多个备选方案中,投资者所处的状况不同,自身条件不同,所关心的问题也不同,在实际投资中该如何决策呢? 现列举榆神总体规划中拟投资的四个项目加以评述(见表2~5):  假设行业基准收益率为12%,基准投资回收期为10年,以上四方案建设条件相同,计算期相同,只能选择其中之一方案。很明显,A、B、C、D方案的财务内部收益率均大于基准收益率,净现值均大于零,投资回收期短于基准投资回收期,方案可行。 四个方案以不同指标判断,从优到劣的顺序如表6。 可以看出,以三种不同指标为依据评价得出三种不同的结论,这时再用增量内部收益率(ΔIRR)指标做进一步判断,它指投资大的方案多花的投资所获得的收益(IRR),若ΔIRR>Ic,投资大的方案为优选,若ΔIRR<Ic,则反之。 通过计算可得出: IRR(C-A)=13.53%>12% IRR(C-B)=14.46%>12% IRR(C-D)=15.68%>12% IRR(A-B)=18.65%>12% IRR(A-D)=17.24%>12% IRR(D-B)=20.57%>12% 以上数据均大于基准收益率,因此可得出C方案最优,其次为A,D优于B。这与用净现值指标判断的结论是一致的。在多方案比选时,利用净现值指标作为评价依据是可靠的。而用内部收益率和投资回收期可能会得到错误的结论。 以上比较是在假设了四个项目的计算期相同的条件下进行的,如果B的计算期长于D的计算期,那么B比D长的那几年计算期所获得的收益如果大于两者净现值的差额,比较结果就可能发生变化,即两者比较的条件发生了不平等,以净现值为依据来做比较,结论就有可能发生错误。净年值指标解决了这种不平等状况。净年值是指项目每年收益的折现值,它与净现值的比较是等价的,以两方案每年的收益作比较,净年值大的方案优于净年值小的方案。用净年值进行方案比选,实际上隐含着一种假定:各备选方案在其寿命结束时均可按原方案重复实施或以与原方案经济效果水平相同或更好的方案接续。由于净年值是以“年”为时间单位比较各方案的经济效果,一个方案无论重复实施多少次,其净年值是不变或更大的,从而使寿命不等的互斥方案间具有可比性。

假设行业基准收益率为12%,基准投资回收期为10年,以上四方案建设条件相同,计算期相同,只能选择其中之一方案。很明显,A、B、C、D方案的财务内部收益率均大于基准收益率,净现值均大于零,投资回收期短于基准投资回收期,方案可行。 四个方案以不同指标判断,从优到劣的顺序如表6。 可以看出,以三种不同指标为依据评价得出三种不同的结论,这时再用增量内部收益率(ΔIRR)指标做进一步判断,它指投资大的方案多花的投资所获得的收益(IRR),若ΔIRR>Ic,投资大的方案为优选,若ΔIRR<Ic,则反之。 通过计算可得出: IRR(C-A)=13.53%>12% IRR(C-B)=14.46%>12% IRR(C-D)=15.68%>12% IRR(A-B)=18.65%>12% IRR(A-D)=17.24%>12% IRR(D-B)=20.57%>12% 以上数据均大于基准收益率,因此可得出C方案最优,其次为A,D优于B。这与用净现值指标判断的结论是一致的。在多方案比选时,利用净现值指标作为评价依据是可靠的。而用内部收益率和投资回收期可能会得到错误的结论。 以上比较是在假设了四个项目的计算期相同的条件下进行的,如果B的计算期长于D的计算期,那么B比D长的那几年计算期所获得的收益如果大于两者净现值的差额,比较结果就可能发生变化,即两者比较的条件发生了不平等,以净现值为依据来做比较,结论就有可能发生错误。净年值指标解决了这种不平等状况。净年值是指项目每年收益的折现值,它与净现值的比较是等价的,以两方案每年的收益作比较,净年值大的方案优于净年值小的方案。用净年值进行方案比选,实际上隐含着一种假定:各备选方案在其寿命结束时均可按原方案重复实施或以与原方案经济效果水平相同或更好的方案接续。由于净年值是以“年”为时间单位比较各方案的经济效果,一个方案无论重复实施多少次,其净年值是不变或更大的,从而使寿命不等的互斥方案间具有可比性。