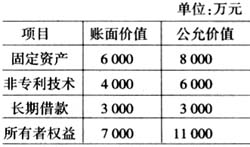

商誉是非同一控制下企业合并时,合并方合并成本大于被合并方单位净资产公允价值的部分。因此,商誉的特点可以归纳为三点:一是,在非同一控制下产生的,同一控制下的企业合并不存在商誉。二是,商誉是合并方成本大于被合并方净资产公允价值的差额部分。这部分差额是合并方企业支出的一部分,合并方成本与被合并方资产净值公允价值相比,属于合并方多支出的部分。三是,商誉是吸收合并或控股合并情况下产生的,不可能是创新合并产生的。因为,创新合并后会计主体已不存在,商誉也就不存在了。系统的商誉核算办法在我国会计准则中并没有明确。为此,根据企业会计准则体系的有关规范办法,本文拟对商誉的会计核算作一粗浅探讨。 一、“商誉”账户 现行企业会计准则规定,商誉不再是企业的无形资产。商誉作为企业资产的一部分应单独核算。根据《企业会计准则——应用指南》有关规定,“商誉”科目核算企业合并中形成的商誉价值,其借方余额,反映企业商誉的价值(见《企业会计准则——应用指南》第207页)。但是,我们认为指南存在问题。 什么是资产账户的余额?什么是资产的价值?它们不是一个概念。资产账户的余额反映资产的原始投资,或者说,反映资产的初始规模。而资产的价值则是根据资产账户的余额扣除其备抵账户余额后的差额。譬如,固定资产账户的余额是“固定资产”账户的借方余额,反映企业持有的固定资产原价。而固定资产价值则是“固定资产”账户借方余额扣除其调整账户“累计折旧”账户贷方余额和“固定资产减值准备”贷方余额后的差额。同样,商誉也不例外。由于商誉只是计提资产减值准备,不进行累计摊销,不设置摊销账户,只设置“商誉资产减值准备”账户,商誉的价值应是“商誉”账户借方余额扣除“商誉减值准备”账户贷方余额的差额,而不是“商誉”账户的借方余额。因此,我们认为,《企业会计准则——应用指南》有关“商誉”账户结构的规范应作如下改动: (1)本科目核算企业合并中形成的商誉初始投资实际成本。 (2)非同一控制下企业合并中确定的商誉价值,借记本科目,贷记有关科目。 (3)本科目期末借方余额,反映企业商誉的初始投资成本。 二、商誉增加的核算 按照《企业会计准则第20号——企业合并》规定,同一控制下的企业合并按照成本法核算,不允许出现溢价。亦即,由于企业合并时,同一控制下的企业合并不允许出现商誉,因而只有在非同一控制下才会出现。归纳起来,商誉增加的核算主要有吸收合并和控股合并两种情况产生。具体情况如下: (一)吸收合并产生商誉的核算 非同一控制下的吸收合并,购买方在购买日应当将合并中取得的符合确认条件的各项可辨认资产、负债,按其公允价值确认为本企业的资产和负债;作为合并对价的有关非货币性资产在购买日的公允价值与其账面价值的差额,作为资产处置收益计入合并当期的利润表,确定的企业合并成本与所取得的被购买方可辨认净资产公允价值之间的差额,视情况分别确认为商誉或是计入企业合并当期的损益。由于购买日不能确定有关资产公允价值的,待以后确定公允价值后相应调整商誉的公允价值。 [例1]12月31日,甲企业以公允价值为14 000万元、账面价值为10 000万元的资产作为对价对乙企业进行吸收合并,购买日乙企业持有资产的情况如下:

甲企业应进行的账务处理为: 借:固定资产 8 000 无形资产 6 000 商誉 3 000 贷:长期借款 3 000 相关资产 10 000 资产处置收益 4 000 上述资产的公允价值如果不能得以确认,应当分为在12个月内确认或超过12个月两种情况核算: 第一种情况:如果上述资产中,固定资产公允价值在次年2月25日得以确认为9 000万元,使用期限为5年: 借:固定资产 1 000 贷:商誉 1 000 第二种情况:如果上述资产中,固定资产公允价值在第三年2月25日得以确认为9 000万元,使用期限为5年: 借:固定资产 1 000 贷:商誉 800 累计折旧 200 同时,在财务报告中调整折旧费用200万元,盈余公积调减20万元,未分配利润调减180万元。 (二)控股合并产生商誉的核算 需要说明的是,企业控股合并时及以后的会计处理采用的是成本法核算长期股权投资。商誉在平时的会计账簿中查不到,只有单独设置备查簿,记录其在购买日取得的被购买方各项可辨认资产、负债的公允价值以及因企业合并成本大于合并中取得的被购买方可辨认净资产公允价值的份额应确认的商誉金额。一旦企业合并完成,在以后年度编制合并。 [例2]12月31日,甲企业以公允价值为14 000万元、账面价值为10 000万元的资产作为对价对乙企业进行控股合并,取得乙企业100%的股权。合并后乙企业仍然保留原有法人地位。乙企业重新按公允价值调账。购买日乙企业持有资产的情况如下: