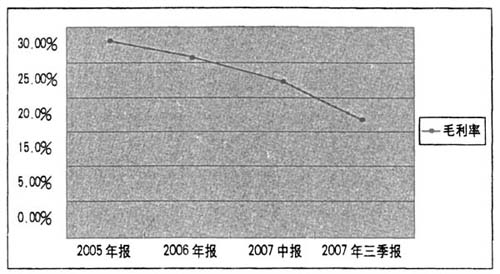

秋季应该是收获的季节,然而硕果累累的金秋,国投中鲁(600962)却迎来了一个惨淡的业绩低谷。 2007年10月29日,国投中鲁3季报公布后,即遭到一片质疑之声,更有股民将该季报称为“惊天造假”案,同时相关媒体也对公司高管进行了专访,并详细报道了公司对三季报业绩的解释。 其中,矛盾的焦点在于每股收益0.41元的中期业绩至三季报巨幅变脸为0.01元,以及公司正在进行的定向增发。 各执一词 国投中鲁的3季度业绩从股民所称的应在每股收益1元左右,到某媒体用两种方法重新计算后的每股0.92元、0.437元,均与公司披露的0.01元每股收益大相径庭。那么,计算依据何在?能否经得起推敲呢? 根据某媒体的相关报道,用两种方法推算国投中鲁的每股收益:一种结果为每股盈利0.92元,其后又根据现金流量表的信息推算出另一种结果——每股盈利0.437元。 应该说,第二种算法是不值得驳斥的,因为企业销售商品收到的现金和利润表的收入是两个完全不同的概念,以此计算的结果也必然是不可信的。而在第一种算法中,该媒体引用了股民的计算方式所得出的相关结论,便成为公司和媒体争议的焦点。 据媒体报道分析:2006年度主要原材料苹果的采购成本最高为800元/每吨,按七吨苹果榨出一吨浓缩汁计算,极限成本为5600元/吨,依此计算,公司2亿多的产成品合计约为3.57万吨浓缩汁。 而根据公司解释,由于2007年原材料采购成本的上升,以及公司采用的加权平均成本核算方法,单位成本用2006年的数据是不合适的,这个成本假设的瑕疵,使得以此倒算的销售数量3.57万吨与事实不符。 另一方面,对该媒体据以计算所采用的目前国际市场的行情,即以每吨1450美元的出口价格作为3季度销售单价的假设,国投中鲁高管如此驳斥:“公司3季度发货的订单大都是上个榨季签的,价格是上涨前价格。虽然目前果汁销售价格涨幅较大,但新签的合同大都要在第4季度和明年才开始执行。” 于是,在相关媒体和公司各执一词的热闹场景背后,国投中鲁的业绩究竟如何?2007年3季度业绩巨幅下滑的真实原因又是什么? 过往业绩 果汁行业具有生产的季节性,这是一种常识。而生产的季节性必然带来业绩的季节性,尤其是在采购市场与销售市场价格不稳定的情况下。那么,2007年3季度,采购成本和销售价格同向增长,会给国投中鲁带来怎样的业绩影响呢? 我们可以看一下该公司各年业绩情况(见表1)。 表1:国投中鲁近三年各季度业绩情况分析 1季报中报 3季报 三季度利润 报告期 每股收益 净利润 每股收益 净利润 每股收益 净利润 /前三季度累计利润 (元) (万元)(元)(万元)(元)(万元) 2007 0.039 645.290.41 6833.70 0.01 177.94 2.54% 2006 0.03 569.590.16 2642.33 0.048704.01 21.04% 2005 0.02 400.170.12 2028.44 0.046758.27 27.21% 注:暂不考虑新准则变化对可比性的影响。 通过表1可见,国投中鲁的业绩在各年度都有很明显的季节性变化,公司业绩在上述年度均体现为第2季度最佳,而1、3季度为业绩低谷。因此,2007年3季报的业绩下滑并非只是本年的特例。这样,如果公司真的在3季度实现如股民所推算的每股1元的收益,反而更应该使人质疑。 当然,也不难看出,2007年3季报下滑幅度是以前年度所没有的,2007年3季度利润仅占前3季度实现利润的2.54%,明显低于前两年的数据,也就难怪会招来“造假风波”了。 于是,缘何国投中鲁2007年3季度会有如此业绩低谷?公司针对股民质疑的解释是否合理? 成本上升 国投中鲁2006年董事会报告中介绍,一方面,由于国内浓缩果汁行业产能迅猛扩张,导致原料争夺战不断升级,苹果价格不断飙升,一度创行业历史最高收购价;另一方面,国际市场价格风云变幻,客户对进口浓缩果汁的品质标准、农残标准不断升级,促使公司在产品标准、生产工艺、管理措施和质量控制体系方面加大投入,从而增加了企业生产成本。 应该说,公司报告中披露的情况是客观的。从图1来分析,国投中鲁自2005年年报至2007年3季报,毛利率呈直线下降趋势,而在此期间国际浓缩果汁的价格却是不断攀升的,因此,在该期间成本逐期上升也就显而易见了。(见图1) 图1:国投中鲁毛利率趋势图

存货计价 根据国投中鲁财务报告介绍,公司存货计价方法是存货按实际成本核算,发出采用加权平均法核算。 加权平均法是目前上市公司中适用最为普遍的方法,然而正是这种计价方法给季节性采购及生产的国投中鲁产生了业绩的巨幅波动。