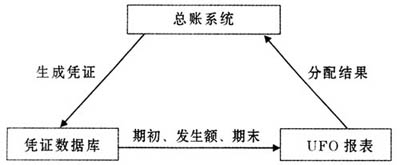

一、引 言 信息技术的应用和发展已经成为一个国家技术经济实力和国际竞争力的重要标志。据统计,在发达国家,信息技术对经济增长的贡献率达60%以上,1996年美国GDP增幅中的1/3来自以数字化和网络化为特征的信息产业。发展中国家和地区也纷纷以应用信息技术和发展信息产业为突破口,采用跨越式发展战略,扬长避短,发挥优势,大力发展自身的信息化,从而带动工业化及相关产业以至整个国民经济的快速增长。而作为中国企业信息化中坚力量的中小企业,其信息化程度直接影响信息技术的应用和发展。在信息化过程中,中小企业普遍存在着资金薄弱、资金来源渠道少以及人力资源缺乏等情况,过多的信息化费用会给中小型企业带来沉重的经济负担。为此笔者设计了一种利用用友总账和UFO报表系统实现企业成本核算的方法,中小企业利用这种方法即可实现成本核算,不必投资购买成本核算系统。 二、可行性分析 (一)经济可行性分析 现代企业的成本管理意识正在逐步加强,每当企业实施一个新项目时总是先进行效用费用比分析,它直接影响到新项目的取舍。所谓效用费用比是指企业实施某个新项目后,该项目为企业带来的效益与弥补因实施新项目而发生的费用的比值,这个比值越大,说明新实施的项目能给企业带来更多的收益。利用用友总账和UFO报表系统就能实现企业成本核算,而不必投资购买成本核算系统,其效用费用比很高。 (二)技术可行性分析 中小型企业所生产的产品品种相对较少,生产工艺及流程较为简单,这一特点正是利用用友总账系统和UFO报表实现企业成本核算的前提和基础。反之,利用用友总账系统和UFO报表进行成本核算就会显得力不从心。 1.选择UFO报表作为开发工具的理由 UFO报表与Excel相比,UFO报表在可操作性方面比Excel略逊一筹,但在账务处理方面,它比Excel有过之而无不及。UFO报表属于用友ERP-U8软件的一个组成部分,与总账系统兼容性比Excel好,即总账与UFO报表的数据接口比较完善,UFO报表具有从总账系统中取数功能,利用用友账务函数可以从总账系统中提取任意科目的借、贷方发生额,累计发生额,余额等,利用UFO报表用友账务函数可以方便地查询总账系统中某个科目、某个部门或某个项目的实时或累计发生额。 2.用友总账系统、凭证数据库以及UFO报表数据可实现无缝连接 用友总账系统、凭证数据库以及UFO报表可以实现无缝连接,即用友总账系统、凭证数据库以及UFO报表三方的数据相互之间可以顺利传递,这也是利用用友总账系统和UFO报表实现企业成本核算的前提。 三、设计原理 首先,由用友总账系统完成各科目成本数据(直接材料、直接人工、直接动力、制造费用等)的归集;其次,利用UFO报表的用友账务函数从凭证数据库或从账表—科目账—明细账中提取待分配的发生额并通过设计好的UFO报表计算出分配结果;然后,利用总账系统中“期末处理—转账生成”功能,从UFO报表中取出将要分配给下一个生产环节的生产成本,并对转账生成的凭证进行审核、记账。再经过几次这样的循环就能够将企业的生产成本一步步地核算出来,具体模式见图1。

图1 数据接口示意图 如何从凭证数据库中取出待分配的成本费用,又如何将计算出来的分配额导入总账系统或凭证数据库中,如何使数据在总账系统或是凭证数据库与成本计算表之间传递,是本文的关键所在。下面介绍的两个函数就能实现这个功能。 1.用友账务函数 用友账务函数可以将凭证数据库中某个科目的发生额、净额、期末余额等数据提取到UFO报表,为总账系统、凭证数据库与UFO报表三者之间建立起一座桥梁。 2.UFO报表取数函数 UFO报表取数函数是总账系统中自定义转账功能用到的函数,它可以将UFO报表中单元格数值提取到总账系统中,从而实现了数据从UFO报表到总账系统的传递,并由总账系统生成凭证保存在凭证数据库。 四、案例应用 (一)企业的基本情况及生产成本核算流程 1.企业基本情况 该企业名为***股份有限公司,企业注册资本6000万元,主要从事立竣一号机床和立竣二号机床的生产,并有委托加工、委托代销、受托代销业务。该公司为一般纳税人企业,财务岗位设有总会计师、会计主管、出纳员、记账员、成本核算员。材料日常收发按计划成本核算,产成品的收发按实际成本核算,固定资产折旧使用平均年限法。 2.企业成本核算流程 该企业设有铸造车间、加工车间、装配车间,成本项目为直接材料、直接人工、直接动力和制造费用,另设有供汽车间和机修车间两个辅助生产车间,主要从事蒸汽生产和提供机械设备维修,供汽车间和机修车间相互提供劳务的实际成本按其受益数量采用一次交互分配法进行分配,制造费用按工人工时数分配。该企业实行全厂和车间两级成本核算形式,各车间成本计算采用简单算法,全厂成本计算采用逐步结转法,半成品采用约当产量法逐步结转。