云南省图书馆机构用户,欢迎您!

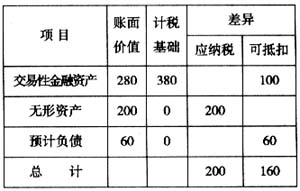

资料2——假定该企业适用的所得税税率为33%,20×7年1月1日递延所得税资产期初余额为99万元,递延所得税负债期初余额为19.8万元,20×7年按照税法规定确定的应纳税所得额为2 000万元。预计该企业会持续盈利,能够获得足够的应纳税所得额用以抵扣可抵扣暂时性差异。 (1)计算期末账面价值。交易性金融资产:280万元;无形资产:200万元;预计负债:60万元。 (2)计算期末计税基础。交易性金融资产:380万元;无形资产:0;预计负债:0。 (3)计算期末暂时性差异。期末可抵扣暂时性差异=(280-380)+(0-60)=-160(万元);期末应纳税暂时性差异=200-0=200(万元)。 (4)计算期末递延所得税资产或负债。期末递延所得税资产=160×33%=52.8(万元);期末递延所得税负债=200×33%=66(万元)。 (5)计算本期应交所得税。本期应交所得税=2000×33%=660(万元)。 (6)计算本期所得税费用。本期所得税费用=660+(66-19.8)-(52.8-99)=752.4(万元)。 会计处理为: 借:所得税费用7 524 000 贷:应交税费——应交所得税6 600 000 递延所得税负债462 000 递延所得税资产462 000 四、递延所得税的特殊处理 (一)直接计入所有者权益的交易或事项产生的递延所得税 根据所得税准则规定,直接计入所有者权益的交易或事项,如可供出售金融资产公允价值的变动,相关资产、负债的账面价值与计税基础之间形成暂时性差异的,应确认递延所得税资产或递延所得税负债,计入资本公积(其他资本公积)。 例2:甲企业持有某项可供出售金融资产,成本为2 000万元,会计期末,其公允价值为2 100万元,该企业适用的所得税税率为33%。除该事项外,该企业不存在其他暂时性差异,且递延所得税资产和递延所得税负债不存在期初余额。

资料2——假定该企业适用的所得税税率为33%,20×7年1月1日递延所得税资产期初余额为99万元,递延所得税负债期初余额为19.8万元,20×7年按照税法规定确定的应纳税所得额为2 000万元。预计该企业会持续盈利,能够获得足够的应纳税所得额用以抵扣可抵扣暂时性差异。 (1)计算期末账面价值。交易性金融资产:280万元;无形资产:200万元;预计负债:60万元。 (2)计算期末计税基础。交易性金融资产:380万元;无形资产:0;预计负债:0。 (3)计算期末暂时性差异。期末可抵扣暂时性差异=(280-380)+(0-60)=-160(万元);期末应纳税暂时性差异=200-0=200(万元)。 (4)计算期末递延所得税资产或负债。期末递延所得税资产=160×33%=52.8(万元);期末递延所得税负债=200×33%=66(万元)。 (5)计算本期应交所得税。本期应交所得税=2000×33%=660(万元)。 (6)计算本期所得税费用。本期所得税费用=660+(66-19.8)-(52.8-99)=752.4(万元)。 会计处理为: 借:所得税费用7 524 000 贷:应交税费——应交所得税6 600 000 递延所得税负债462 000 递延所得税资产462 000 四、递延所得税的特殊处理 (一)直接计入所有者权益的交易或事项产生的递延所得税 根据所得税准则规定,直接计入所有者权益的交易或事项,如可供出售金融资产公允价值的变动,相关资产、负债的账面价值与计税基础之间形成暂时性差异的,应确认递延所得税资产或递延所得税负债,计入资本公积(其他资本公积)。 例2:甲企业持有某项可供出售金融资产,成本为2 000万元,会计期末,其公允价值为2 100万元,该企业适用的所得税税率为33%。除该事项外,该企业不存在其他暂时性差异,且递延所得税资产和递延所得税负债不存在期初余额。