云南省图书馆机构用户,欢迎您!

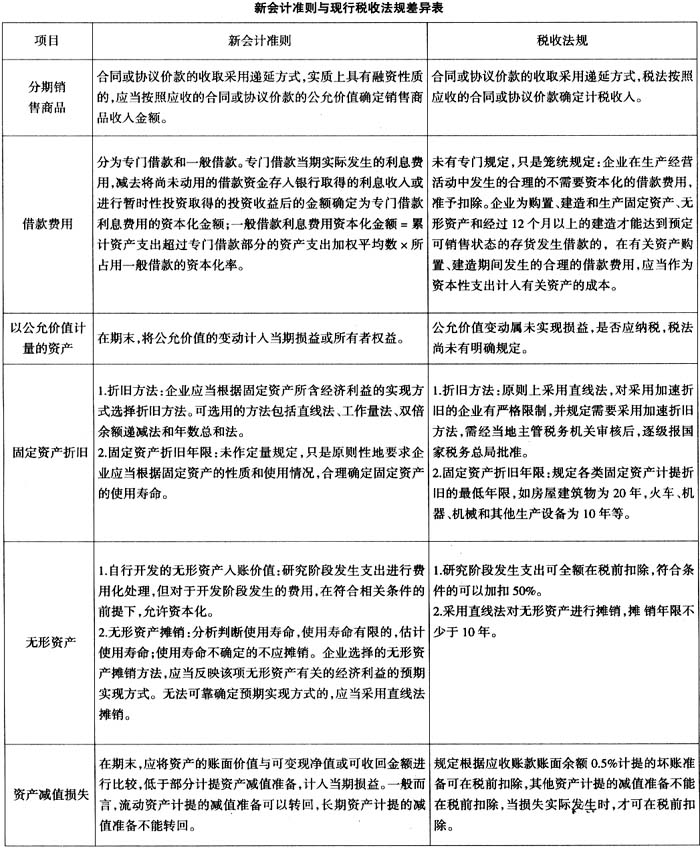

三、新会计准则与现行税收法规差异协调的建议 (一)新会计准则要加强涉税信息披露 我国会计准则体系建设除了要解决具体业务的规范外,还要加强对宏观管理目标的信息披露方面的制度建设,使会计信息不仅满足投资者、债权人投资决策的需求,还要满足税务部门征税的需要。新会计准则加强了这方面的规定,如《企业会计准则第18号——所得税》规定,企业应当在附注中披露与所得税有关的下列信息:所得税费用(收益)的主要组成部分;对所得税费用(收益)与会计利润之间的关系作出解释;未确认递延所得税资产的可抵扣暂时性差异、可抵扣亏损的金额等。此外,笔者认为在此基础上还可以进一步增加涉税信息披露内容,如会计利润与应税所得的差额及其性质,国家或地方税务部门给予的税收优惠等。同时笔者建议制订《企业会计准则第×号——涉税交易事项的信息披露规则》,或者在相关准则中增加纳税调整信息披露条款,以确保会计信息对税收的支持。 (二)税收法规应该适度认可会计估计和会计职业判断 为了确保会计信息的真实性,新会计准则不仅注重实质重于形式、重要性等起修正作用原则的运用,而且还引入了公允价值计量属性。同时为了防止企业利用会计估计和职业判断操纵利润,新会计准则对涉及会计估计和职业判断的事项作出了严格而具体的规定,以确保会计估计和职业判断的可靠、会计信息的真实。税法对涉税事项的确认、计量在从法律依据出发的同时也应适度考虑经济业务的实质。因此,在制订和完善税收法规的过程中,应该适度认可会计估计和会计职业判断。如新企业所得税法实施条例中,在计算折旧额时,改变了以往税法规定的对固定资产残值率统一规定为固定资产原值5%的做法,而是采取了会计的规定,即企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值,这样在固定资产残值率的确定上实现了会计准则与税收法规差异的协调。 (三)税收法规应该有限度地许可企业计提的资产减值准备 目前,税法只规定根据应收账款余额的一定比例提取的坏账准备可在税前扣除外,对其余资产计提的减值准备一概不予承认。新会计准则对计提资产减值准备无论从内容上还是从形式上都作了很大改进,对计提资产减值准备事项在专门的减值准则和其他相关准则中加以规定。从这些规定中可以看出,无论是对可能发生资产减值迹象的判断,还是对资产减值的确认、计量以及后续处理,都进行了详细严格的规定,并且可操作性强。企业依据这些规定确认和计提的减值准备,不仅反映了资产的真实价值,而且还遏制了企业利用资产减值准备调节利润,偷逃税款的发生。笔者认为,税法可以扩大资产减值准备在税前扣除的范围和比例,并可以参照会计准则根据资产的流动性对计提的减值准备能否转回作出不同的规定的做法,对流动资产和长期资产计提的减值准备规定不同的税前扣除比率,因为流动资产与长期资产在变现能力、对市场变化反应的灵敏度、价值波动的频率以及计提的减值准备是否可以转回等诸多方面存在不同。一般而言,流动资产计提的减值准备的税前扣除比率要低于长期资产计提的减值准备的税前扣除比率。

三、新会计准则与现行税收法规差异协调的建议 (一)新会计准则要加强涉税信息披露 我国会计准则体系建设除了要解决具体业务的规范外,还要加强对宏观管理目标的信息披露方面的制度建设,使会计信息不仅满足投资者、债权人投资决策的需求,还要满足税务部门征税的需要。新会计准则加强了这方面的规定,如《企业会计准则第18号——所得税》规定,企业应当在附注中披露与所得税有关的下列信息:所得税费用(收益)的主要组成部分;对所得税费用(收益)与会计利润之间的关系作出解释;未确认递延所得税资产的可抵扣暂时性差异、可抵扣亏损的金额等。此外,笔者认为在此基础上还可以进一步增加涉税信息披露内容,如会计利润与应税所得的差额及其性质,国家或地方税务部门给予的税收优惠等。同时笔者建议制订《企业会计准则第×号——涉税交易事项的信息披露规则》,或者在相关准则中增加纳税调整信息披露条款,以确保会计信息对税收的支持。 (二)税收法规应该适度认可会计估计和会计职业判断 为了确保会计信息的真实性,新会计准则不仅注重实质重于形式、重要性等起修正作用原则的运用,而且还引入了公允价值计量属性。同时为了防止企业利用会计估计和职业判断操纵利润,新会计准则对涉及会计估计和职业判断的事项作出了严格而具体的规定,以确保会计估计和职业判断的可靠、会计信息的真实。税法对涉税事项的确认、计量在从法律依据出发的同时也应适度考虑经济业务的实质。因此,在制订和完善税收法规的过程中,应该适度认可会计估计和会计职业判断。如新企业所得税法实施条例中,在计算折旧额时,改变了以往税法规定的对固定资产残值率统一规定为固定资产原值5%的做法,而是采取了会计的规定,即企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值,这样在固定资产残值率的确定上实现了会计准则与税收法规差异的协调。 (三)税收法规应该有限度地许可企业计提的资产减值准备 目前,税法只规定根据应收账款余额的一定比例提取的坏账准备可在税前扣除外,对其余资产计提的减值准备一概不予承认。新会计准则对计提资产减值准备无论从内容上还是从形式上都作了很大改进,对计提资产减值准备事项在专门的减值准则和其他相关准则中加以规定。从这些规定中可以看出,无论是对可能发生资产减值迹象的判断,还是对资产减值的确认、计量以及后续处理,都进行了详细严格的规定,并且可操作性强。企业依据这些规定确认和计提的减值准备,不仅反映了资产的真实价值,而且还遏制了企业利用资产减值准备调节利润,偷逃税款的发生。笔者认为,税法可以扩大资产减值准备在税前扣除的范围和比例,并可以参照会计准则根据资产的流动性对计提的减值准备能否转回作出不同的规定的做法,对流动资产和长期资产计提的减值准备规定不同的税前扣除比率,因为流动资产与长期资产在变现能力、对市场变化反应的灵敏度、价值波动的频率以及计提的减值准备是否可以转回等诸多方面存在不同。一般而言,流动资产计提的减值准备的税前扣除比率要低于长期资产计提的减值准备的税前扣除比率。