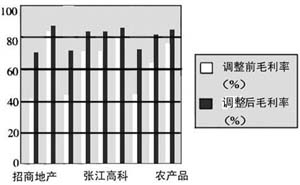

一、公允价值计量模式的引入 (一)公允价值的含义及启示 国际会计准则委员会(IASC)在IAS32和IAS39中将公允价值定义为在公平交易中,熟悉情况的自愿当事人,进行资产交换或负债清偿的金额。美国财务会计准则委员会(FASB)在SFAS NO.157中将公允价值定义为双方在当前的交易(而不是被迫清算或销售)中,自愿购买(或承担)或出售(或清偿)一项资产(或负债)的金额。英国会计准则委员会(ASB)将金融工具公允价值定义为在公平交易中,亦即在非强制性和非清算性销售中,熟悉情况的当事人自愿据以交易(该金融资产或金融负债)的金额。我国在新颁布的企业会计准则中,将公允价值定义为在公允价值计量下,资产和负债按照公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。我国主要是借鉴国际会计准则委员会对公允价值的定义,将计量对象确定为资产与负债,交易主体确认为市场参与者,更加强调双方的交易是在自愿条件下进行的,价格是双方达成的,任何一方对达成的价格都没有异议。 (二)公允价值的特征分析 公允价值是动态的计量,受时间、空间变化的影响较大。同一交易在不同的时间进行,交易双方达成的公允价值可能不同;同一交易由于交易地点的不同,交易双方达成的公允价值也不尽相同。公允价值的运用使得会计信息能够更加及时、全面地反映交易双方所处的经济环境及其变化状况。公允价值有利于会计信息的相关性和可靠性达到完美统一。相关性和可靠性往往是此消彼长的,很难达到统一。与历史信息相比,公允价值是面向现在和未来的,有利于利益相关者做出预测和决策,很大程度上提高了会计信息的相关性;与此同时,根据国际会计界的最新研究表明,随着估价和现值技术的发展,公允价值将能够在各种复杂的经济环境中(存在活跃市场或非理想环境下)取得客观可靠的市场价格或现值,从而能够更好地体现会计信息的最高原则“真实与公允”。公允价值体现交易的公平性。从国内外对公允价值的阐述中可以看出,公平性是公允价值的核心属性。要保证获得的公允价值具有公平性,必须使交易双方在交易过程中满足四个条件:一是双方的交易是公平交易,而非不平等交易;二是交易双方相互熟悉彼此的情况,信息较为完备;三是交易双方自愿让渡资产或清偿债务,而不是强制地转让;四是交易双方的经营是持续经营,而不是面临破产清算。 二、投资性房地产公允价值计量的动因分析 (一)投资性房地产的界定 国际会计准则委员会(IASC)在IAS40中解释投资性房地产指为赚取租金或为资本增值,或两者兼有而持有的房地产,但不包括用于商品或劳务的生产或供应,或用于管理目的的房地产,不包括在正常经营过程中销售的房地产。英国会计准则委员会(ASB)在SSAP19中和香港在SSAP13中认为,投资性房地产是指对有关土地和建筑物拥有的权益,这些土地和建筑物必须是已完成的在建工程和开发项目;是为投资目的而持有,并且其租金收益是可以公平协商的。不包括企业为自己的目的拥有和占用的房地产、出租给并由集团内另一公司占用的房地产。我国新会计准则规定:投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。主要包括已出租的土地使用权,持有并准备增值后转让的土地使用权,已出租的建筑物;并明确指出自用房地产和作为存货的房地产不属于投资性房地产核算的范围。虽然各国对投资性房地产的定义存在差异,但都表明了投资性房地产具有保值和投资的双重功能。投资性房地产和企业拥有的其他房地产最大的不同表现在持有的目的和产生的现金流。从持有的目的来看,持有投资性房地产是为了取得投资收益,而不是为了使用或作为产品出售;从产生的现金流来看,投资性房地产是一个独立的现金产出单元,产生的现金流量应归属于该房地产,而不会归属于在生产或经营过程中所使用的其他资产。我国新企业会计准则对采用公允价值核算投资性房地产作了相关规定。一是采用公允价值模式计量的,应同时满足两个条件:投资性房地产所在地有活跃的房地产交易市场;企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值做出合理地估计。二是采用公允价值计量模式,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。三是已采用公允价值模式计量投资性房地产,不得从公允价值模式转为成本模式。 (二)投资性房地产公允价值计量的必要性 首先,全球经济一体化要求公允价值的引入。我国加入WTO以后,使我国与全球经济发展的联系越来越紧密。随着更多领域的相继开放,房地产行业也将面临外资企业的挑战与竞争。这要求我国的会计准则尽可能地消除与国际会计准则的差异。运用公允价值能更好地反映我国参与房地产经营的企业的真实价值,使会计信息更加透明、公开,符合广大利益相关者的要求,也有助于我国企业参与国际上的竞争与合作。其次,公允价值能更好地表现投资性房地产的特性。对房地产的投资一般金额大,周期长,流动与变现能力较差,具有高收益和高风险并存的特点。人们习惯将企业的投资性房地产作为固定资产看待,并按其估计使用的年限提取折旧。但根据我国近年来房地产市场的状况,投资性房地产的市场价值往往都高于其账面净值,如果按其历史成本计量不能反映企业的真实情况。如图1所示,拥有投资性房地产企业在2006年第三季度运用公允价值前后,其租赁收入对毛利率的影响差异明显。公允价值的计量模式更符合投资性房地产的特征,能够更好地反映投性房地产的市场价值和盈利能力。再次,拥有投资性房地产的企业存在的问题要求引入新的计量模式。一是经营风险加剧。随着投资性房地产市场的繁荣,企业的大部分资金流入该领域,造成了企业内部产品结构的失衡,不可避免地增加了企业的经营风险。企业对房地产的投资,其资金大部分都来自银行贷款,房地产市场涨势凶猛的同时也带来了极大的不稳定性,一旦出现房地产泡沫,企业将会一无所有。根据国家统计局发布的数据显示,2005年我国房地产开发企业资产负债率高达72.7%,可见房地产企业经受着极大考验。二是对投资性房地产采用历史成本的计量模式不能更好地体现投资者的利益。近年来,我国房地产业发展速度很快,大中城市的市中心商业地产价格长期高涨,持有大量土地或者商业地产的上市公司其资产的实际价值较账面价值溢价很高,如果企业未能合理地反映该部分资产的价值,就不能更好地体现这些公司股东权益。三是对于主要经营投资性房地产的企业,对投资性房地产的合理计量会影响对企业资产总体价值的衡量。如果采用历史成本对该部分资产进行计量,会造成对投资性房地产价值的低估,从而使企业资产的总体价值降低。在企业进行兼并、破产或重组时不能更好地向利益相关方提供可靠的信息,反映企业资产的真实价值。