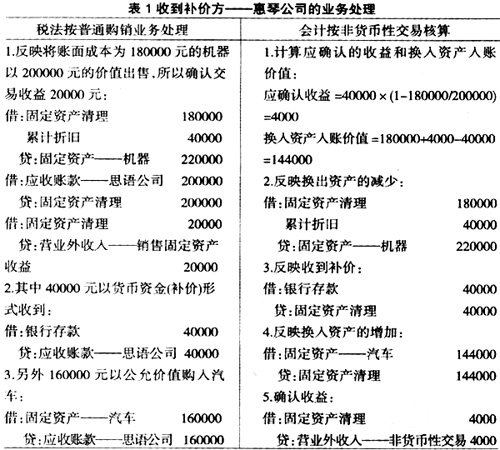

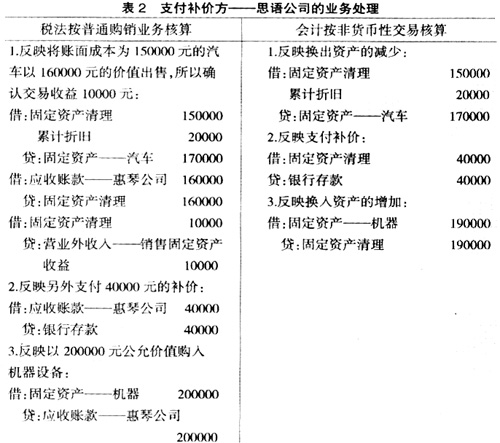

在非货币性资产交换会计核算中,出于谨慎性原则的要求,一般情况下交易的双方都不轻易确认交易的收益。只有在涉及到补价时,由收到补价方确认收益,且只是确认已实现部分收益。但在税法规定中,却并没有对非货币性资产交换的特殊规定条款。这就说明税法中是将非货币性资产交换看作普通购销业务进行处理的,属于视同销售业务。由于会计制度和税法规定存在着上述差异,所以对于非货币性资产交换也就存在着所得税会计调整问题。本文试图对此问题进行研究和探讨。 一、不涉及补价情况下的所得税会计调整 在非货币性资产交换中,当交易双方用以交换的非货币性资产的公允价值相等时,双方都不再需要向对方另外支付货币资金(补价)。按照会计制度的规定,双方都以换出资产的账面价值加上支付的相关税费作为换入资产的入账金额,这也就意味着双方都不确认交易的损失或收益。 例如,惠琴公司以一批库存商品茶杯交换思语公司的一批库存商品保健杯。库存商品茶杯的账面价值为150 000元,公允价值为135 000元,增值税率为17%,计税价格等于公允价值。库存商品保健杯的账面价值为123 000元,公允价值为135 000元,增值税率为17%,计税价格为公允价值。假设整个交易过程没有其他相关税费。则按照会计制度进行核算: 1.惠琴公司: 借:库存商品——保健杯150 000 应交税金——应交增值税(进项税额) 22 950(135 000×17%) 贷:库存商品——茶杯150 000 应交税金——应交增值税(销项税额)22 950(135 000×17%) 2.思语公司: 借:库存商品——茶杯123 000 应交税金——应交增值税(进项税额) 22 950(135 000×17%) 贷:库存商品——保健杯123 000 应交税金——应交增值税(销项税额)22 950(135 000×17%) 可以看出,惠琴公司将账面价值150 000元的茶杯换入了公允价值为135 000元的保健杯,但并没有确认15 000元的交易损失;同样,思语公司将账面价值为123 000元的保健杯换入了公允价值为135 000元的茶杯,也并没有确认12 000元的交易收益。但税法中对此并没有进行专门规定,说明税法中将这种交易视同普通的购销业务进行处理:相当于惠琴公司将账面价值150 000元茶杯作价135 000元卖出,然后又买进了价值135 000元的保健杯,所以应确认交易损失15 000元;思语公司将账面价值123 000元的保健杯作价135 000元卖出,然后又购进了价值135 000元的茶杯,所以也应确认交易收益12 000元。故惠琴公司在计算缴纳企业所得税时,应调减应纳税所得额15 000元,若所得税率33%,则调减应交所得税额15 000元×33%=4 590元;思语公司在计算缴纳企业所得税时,应调增应纳税所得额12 000元,若所得税率33%,则调增应交所得税额12 000元×33%=3 960元。 二、涉及补价情况下的所得税会计调整 在非货币性资产交换中,当交易双方用以交换的非货币性资产的公允价值不等时,换出资产公允价值较低者就需要向对方另外支付货币资金(补价)。这时又分两种情况: 1.当涉及的补价低于整个交易额的25%时,会计核算上作为非货币性交易处理,税法上则视同普通的购销业务。 按照会计制度的规定,在涉及补价的非货币性资产交换中,支付补价方以换出资产的账面价值为基础,加上所支付的补价和相关税费作为换入资产的入账价值,即不确认交易的损益;而收到补价方虽然可以确认收益,但也不能将所收到的款项全部确认为交易收益,而是按照计算公式“应确认的收益=补价×(1-换出资产账面价值/换出资产公允价值)”确认补价中的一部分,再以换出资产的账面价值加确认的收益减收到的补价作为换入资产的入账价值。但税法上应视同普通购销业务进行处理。 惠琴公司用一台机器设备(账面原始价值220 000元,已提折旧40 000元,公允价值200 000元)交换思语公司的一辆汽车(账面原始价值170 000元,已提折旧20 000元,公允价值160 000元),思语公司另外支付40 000元的银行存款作为补价给惠琴公司。此时补价40 000元占整个交易额200 000元的比例为20%,低于25%的规定比例。则惠琴公司、思语公司按照会计制度规定的非货币性资产交换核算方法和按照税法规定的普通购销业务处理方法的差异比较如表1、表2所示。

从表1可以清楚地看出:惠琴公司按照会计制度核算,只确认4 000元的交易收益,而按照税法规定则应当确认20 000元,所以在计算交纳企业所得税时应调增应纳税所得额16 000元,若税率33%,则调增应交所得税额16 000元×33%=5 280元;思语公司按照会计制度核算,不确认交易收益,而按照税法规定则应当确认10 000元,所以在计算交纳企业所得税时应调增应纳税所得额10 000元,若税率33%,则调增应交所得税额10 000元×33%=3 300元。