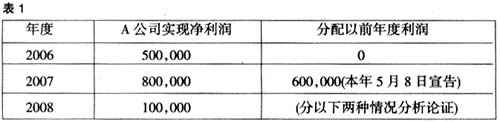

《企业会计准则第2号——长期股权投资》规定,以下两类长期股权投资后续计量采用成本法核算:1.投资企业能够对被投资单位实施控制的长期股权投资;2.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价,公允价值不能可靠计量的长期股权投资。新准则将投资企业能够对被投资单位实施控制的长期股权投资的后续计量按成本法核算,既与国际会计准则保持一致,也因为具有控制权的长期股权投资的投资企业需编制合并财务报表,控股合并方母公司从被合并方或被购买方获得的损益等信息已包含在财务报表中,在母公司个别报表中对长期股权投资采用成本法核算提供的信息更具有相关性和可比性。而将上述第二类长期股权投资规定按成本法核算,则是会计信息质量要求可靠性和合理谨慎性原则的必然需要。 一、长期股权投资后续计量成本法核算的账务处理要点 根据《企业会计准则第2号——长期股权投资》第七条和有关文献,可将长期股权投资后续计量成本法核算的账务处理要点通俗诠释为以下几点: (一)投资年度,被投资单位对以前年度实现的净利润分派的现金股利(或利润,下同),投资企业按比例计算的应收股利,根据实质重于形式的原则,该应收股利并不是投资企业的投资收益,而是相当于初始投资成本的收回,因而应冲减投资成本,所以,应作如下会计分录: 借:应收股利——某被投资单位 贷:长期股权投资——某被投资单位 (二)为表述方便,将“投资后至上年末止被投资单位累计实现的净利润与投资企业的持股比例之乘积”简称为“投资企业可确认为投资收益的上限”,并假设: 投资企业投资后累计分得的现金股利-投资企业可确认为投资收益的上限=A,则:1.A≤0,投资企业从被投资单位累计分得的现金股利均应确认为投资收益;2.通常,A>0,A为累计应冲减的初始投资成本。A属于“清算股利”,即超额分得的现金股利(投资年度,被投资单位对以前年度实现的净利润分派的现金股利,投资企业的应收股利可视为本要点的特殊情况,即A的计算公式中,“投资企业可确认为投资收益的上限”为零);3.以后某年度,因被投资企业实现的净利润使得由原A>0转变为A≤0,表明已不存在超额分得的现金股利,原冲减的初始投资成本应予恢复,但不能超额恢复。 借:应收股利——某被投资单位 (按持股比例计算) 长期股权投资——某被投资单位 (恢复数) 贷:投资收益 (倒挤) 二、对成本法核算两个问题的商榷 (一)成本法下,被投资单位本期不分派现金股利,如果投资后被投资单位以前各期分派的现金股利小于投资后至本期被投资单位累积实现的净利润,投资企业因分得的清算股利而已冲减的初始投资成本应否恢复? 长期股权投资后续计量关于成本法的账务处理,新准则与旧准则相比没有什么变化。2006年度注册会计师全国统一考试辅导教材《会计》明确指出:“如果被投资单位当期未分派股利,即使被投资单位以前各期分配的股利小于投资后被投资单位实现的净利润,也不能按上述公式计算恢复初始投资成本和确认投资收益”。根据这一论述可见,被投资单位当年不分派现金股利,投资企业不作账务处理,已冲减的初始投资成本不能恢复。 笔者认为,根据会计信息质量可比性要求,如果被投资单位当期未分配股利,在被投资单位以前各期分配的股利小于投资后被投资单位实现的净利润且投资企业存在因清算股利(即超额分配的现金股利)而冲减了初始投资成本的情况下,该投资企业应该相应的恢复原冲减的初始投资成本。 [案例]2006年1月1日,甲公司以银行存款2,000万元购入A公司3%的股份,购买过程中另支付相关税费6万元。A公司为一家未上市企业,其股权不存在活跃的市场价格。甲公司在取得该部分投资后,未参与被投资单位的生产经营决策。甲公司在取得投资以后,A公司实现的净利润及利润分配情况如下(单位:元)。

甲公司有关会计处理如下: 1.2006年1月1日取得投资时 借:长期股权投资——A公司 20,060,000 贷:银行存款20,060,000 2.2007年乙公司宣告分派现金股利时,应冲减投资成本金额=(600,000-500,000)×3%-0=3,000(元) 借:应收股利——A公司 18,000(600,000×3%) 贷:长期股权投资——A公司 3,000 投资收益15,000 (收到现金股利分录略) 情况A,假设2008年A公司不分派上年度现金股利,则A公司不作账务处理。 情况B,假设2008年5月8日A公司宣告分派上年度现金股利80 000元,则甲公司应冲减投资成本金额=(680,000-1,300,000)×3%-3,000=-21,600(元)<0,说明甲公司已不存在超额分配的现金股利,应将原已冲减的初始投资成本予以恢复增加长期股权投资的账面价值,但恢复数不能大于原冲减数。所以,A公司宣告分派现金股利时甲公司应作如下会计分录: