云南省图书馆机构用户,欢迎您!

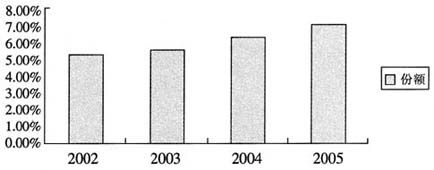

图1 中国物流上市公司中营业额排名前8家的企业所占市场份额 图1显示,2002年至2005年间,我国物流上市公司中营业额排名前8位的企业所占全社会物流总规模的份额在逐年提高,从2002年的5.28%上升至2005年的7.02%。但从总量上看,比例仍然很小。2002年至2005年期间年营业收入始终排在第一位的中海股份在2005年所占市场份额也仅为2.32%。 表1 2002~2005年中国物流上市公司年营业额排名前8位企业的CR值

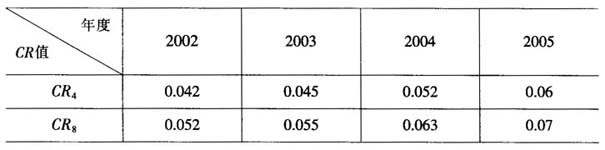

图1 中国物流上市公司中营业额排名前8家的企业所占市场份额 图1显示,2002年至2005年间,我国物流上市公司中营业额排名前8位的企业所占全社会物流总规模的份额在逐年提高,从2002年的5.28%上升至2005年的7.02%。但从总量上看,比例仍然很小。2002年至2005年期间年营业收入始终排在第一位的中海股份在2005年所占市场份额也仅为2.32%。 表1 2002~2005年中国物流上市公司年营业额排名前8位企业的CR值  表1显示,在2002年至2005年这4年中,物流上市公司中营业额排名前8位的企业的市场集中度CR值虽然有所增加,但增加的幅度很有限。2005年这8家企业的

表1显示,在2002年至2005年这4年中,物流上市公司中营业额排名前8位的企业的市场集中度CR值虽然有所增加,但增加的幅度很有限。2005年这8家企业的 值仅为0.07,排在前4家的

值仅为0.07,排在前4家的 值为0.06。根据贝恩对产业结构标准的划分,我国物流业的市场集中度很低,属于微粒市场。 2.2 产品(服务)的差异度 产业组织理论认为,厂商的市场力量主要来自于产品的差异化。对于物流产业而言,不同业务领域的利润空间存在较大的差异,因此,物流业务领域的差异化不仅可以使企业扩大客户群,而且还可以提高企业的总体利润率,从而为获得差异化的第三方物流企业创造市场力量。 近几年来,我国物流业虽然发展迅速,但是,目前中国物流企业所从事的业务领域明显单一,大多数企业仅限于低端的运输服务,2005年,我国85%的物流企业从事运输与装卸业务[1]。而真正拥有庞大物流网络、先进设备及管理体制的物流企业还很少,目前仅有17.3%的物流企业从事流通加工等增值物流服务业务。相对单一的物流业务特征使得众多物流企业在低端的物流服务领域展开激烈的价格竞争,竞争的结果导致行业平均利润率较低。 2.3 进入壁垒 进入壁垒是指进入某一市场所遇到的各种障碍的总和。贝恩把进入壁垒定义为“和潜在的进入者相比,市场中现有企业所享有的优势。这些优势是通过现有企业可以持久地维持高于竞争水平的价格而没有导致新企业的进入反映出来”[2]。施蒂格勒则把进入壁垒定义为“新厂商比老厂商多承担的成本”[3]。根据贝恩的观点,构成进入壁垒的因素很多,包括绝对成本优势、规模经济、产品差异化、政策法律制度和阻止进入的策略行为等等。但是,施蒂格勒认为,规模经济、资本需要量、产品差异化等在贝恩看来是进入壁垒的因素不构成壁垒。施蒂格勒十分强调政府管制(进入控制)产生的壁垒。

值为0.06。根据贝恩对产业结构标准的划分,我国物流业的市场集中度很低,属于微粒市场。 2.2 产品(服务)的差异度 产业组织理论认为,厂商的市场力量主要来自于产品的差异化。对于物流产业而言,不同业务领域的利润空间存在较大的差异,因此,物流业务领域的差异化不仅可以使企业扩大客户群,而且还可以提高企业的总体利润率,从而为获得差异化的第三方物流企业创造市场力量。 近几年来,我国物流业虽然发展迅速,但是,目前中国物流企业所从事的业务领域明显单一,大多数企业仅限于低端的运输服务,2005年,我国85%的物流企业从事运输与装卸业务[1]。而真正拥有庞大物流网络、先进设备及管理体制的物流企业还很少,目前仅有17.3%的物流企业从事流通加工等增值物流服务业务。相对单一的物流业务特征使得众多物流企业在低端的物流服务领域展开激烈的价格竞争,竞争的结果导致行业平均利润率较低。 2.3 进入壁垒 进入壁垒是指进入某一市场所遇到的各种障碍的总和。贝恩把进入壁垒定义为“和潜在的进入者相比,市场中现有企业所享有的优势。这些优势是通过现有企业可以持久地维持高于竞争水平的价格而没有导致新企业的进入反映出来”[2]。施蒂格勒则把进入壁垒定义为“新厂商比老厂商多承担的成本”[3]。根据贝恩的观点,构成进入壁垒的因素很多,包括绝对成本优势、规模经济、产品差异化、政策法律制度和阻止进入的策略行为等等。但是,施蒂格勒认为,规模经济、资本需要量、产品差异化等在贝恩看来是进入壁垒的因素不构成壁垒。施蒂格勒十分强调政府管制(进入控制)产生的壁垒。