云南省图书馆机构用户,欢迎您!

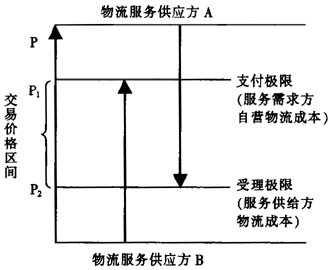

;而下方为物流需求方B,其上的箭线向上,代表价格水平越高,它从物流服务中所获得的效用就越低,箭头顶点处恰好是其支付极限价格水平

;而下方为物流需求方B,其上的箭线向上,代表价格水平越高,它从物流服务中所获得的效用就越低,箭头顶点处恰好是其支付极限价格水平 。受理极限价格水平与支付极限价格水平之间的区间,即

。受理极限价格水平与支付极限价格水平之间的区间,即 ,为交易价格区间。 要确定物流服务需求方的支付极限是相对困难的,但是基于企业的理性经济人假设,一般可以认为它做出外购物流服务决策的依据是外购服务的花费小于自己进行物流业务的花费,即自营物流成本,所以支付极限为物流需求方的自营物流成本。物流供应方的受理极限的确定在直观上比较清晰,即物流供应方的物流成本。因为物流企业一般不会用低于成本的价格来受理业务,至少平均来说不会低于企业的平均物流成本,否则企业是经营不下去的。

,为交易价格区间。 要确定物流服务需求方的支付极限是相对困难的,但是基于企业的理性经济人假设,一般可以认为它做出外购物流服务决策的依据是外购服务的花费小于自己进行物流业务的花费,即自营物流成本,所以支付极限为物流需求方的自营物流成本。物流供应方的受理极限的确定在直观上比较清晰,即物流供应方的物流成本。因为物流企业一般不会用低于成本的价格来受理业务,至少平均来说不会低于企业的平均物流成本,否则企业是经营不下去的。  图1 交易价格区间示意图 因此,我们可以得出结论,无论是对物流供应方还是物流需求方,物流成本都是影响物流价格的内在核心因素,所不同的是对于物流需求方来讲的物流成本是假设它不外购物流服务而自己进行物流业务所需要的成本。因此,对物流需求方即生产商贸企业来说,明确自营物流成本是企业进行物流业务外包决策的关键依据;而对物流供应方即物流企业来说,明确物流成本对于进一步降低物流成本进而开拓市场提高利润具有重要的意义。 二、国内外物流成本核算对比 对于生产商贸企业来说,由于现行会计核算制度是按照劳动力和产品来分担企业成本的,所以在企业的“损益表”中并无物流成本的直接记录,物流成本自然成了无法说清楚的“糊涂账”。对于物流企业来说,其企业运营的总成本即可看作企业的物流成本,但是成本统计是从各类资源的总支出的角度进行的,无法考察不同的业务的实际成本。 物流发达国家特别是美国和日本,其无论宏观统计还是微观核算都是做得比较出色的,历年的统计数据都有章可寻。 美国管理会计师协会1992年发布的“物流成本管理公告”中对企业物流成本做了规定,即“物流成本是指企业在计划、实施、控制内部和外部物流活动的过程中所发生的费用,具体说来,物流成本包括企业在采购、运输、仓储、物流和存货管理、订单处理/客户服务、预测和生产计划、相关信息系统以及其他物流支持活动等典型物流活动中所发生的费用。 但是也应该看到,无论是美国宏观物流成本的构成还是微观企业物流成本的构成,其首先是概念界定并不是非常清晰,比如仓储成本和存货持有成本,有并列的有包含的,再比如行政管理成本和管理成本的内涵是否相同;其次是涵盖的内容并不完备,比如采购成本、预测/计划成本等都没有纳入(虽然美国管理会计师协会将此成本纳入定义当中,但统计至少是调查统计没有将其列入)。 三、物流成本的交叉分析 从上文可知,目前物流成本的划分大多根据物流环节或者物流业务来进行,单从这一视角考察物流成本仅仅能看出物流成本在不同业务间的分布情况,而这一业务到底耗费了哪些资源,其降低的空间有多大仍不清楚。因此,本文在国外对物流成本构成划分的基础上重新对物流成本的构成进行了更加系统的归并和更加详细的拆分,并从资源视角对物流成本的构成进行了划分,然后将两种视角下的构成进行正交,形成物流成本明细表,从而将物流成本进行深度细化。

图1 交易价格区间示意图 因此,我们可以得出结论,无论是对物流供应方还是物流需求方,物流成本都是影响物流价格的内在核心因素,所不同的是对于物流需求方来讲的物流成本是假设它不外购物流服务而自己进行物流业务所需要的成本。因此,对物流需求方即生产商贸企业来说,明确自营物流成本是企业进行物流业务外包决策的关键依据;而对物流供应方即物流企业来说,明确物流成本对于进一步降低物流成本进而开拓市场提高利润具有重要的意义。 二、国内外物流成本核算对比 对于生产商贸企业来说,由于现行会计核算制度是按照劳动力和产品来分担企业成本的,所以在企业的“损益表”中并无物流成本的直接记录,物流成本自然成了无法说清楚的“糊涂账”。对于物流企业来说,其企业运营的总成本即可看作企业的物流成本,但是成本统计是从各类资源的总支出的角度进行的,无法考察不同的业务的实际成本。 物流发达国家特别是美国和日本,其无论宏观统计还是微观核算都是做得比较出色的,历年的统计数据都有章可寻。 美国管理会计师协会1992年发布的“物流成本管理公告”中对企业物流成本做了规定,即“物流成本是指企业在计划、实施、控制内部和外部物流活动的过程中所发生的费用,具体说来,物流成本包括企业在采购、运输、仓储、物流和存货管理、订单处理/客户服务、预测和生产计划、相关信息系统以及其他物流支持活动等典型物流活动中所发生的费用。 但是也应该看到,无论是美国宏观物流成本的构成还是微观企业物流成本的构成,其首先是概念界定并不是非常清晰,比如仓储成本和存货持有成本,有并列的有包含的,再比如行政管理成本和管理成本的内涵是否相同;其次是涵盖的内容并不完备,比如采购成本、预测/计划成本等都没有纳入(虽然美国管理会计师协会将此成本纳入定义当中,但统计至少是调查统计没有将其列入)。 三、物流成本的交叉分析 从上文可知,目前物流成本的划分大多根据物流环节或者物流业务来进行,单从这一视角考察物流成本仅仅能看出物流成本在不同业务间的分布情况,而这一业务到底耗费了哪些资源,其降低的空间有多大仍不清楚。因此,本文在国外对物流成本构成划分的基础上重新对物流成本的构成进行了更加系统的归并和更加详细的拆分,并从资源视角对物流成本的构成进行了划分,然后将两种视角下的构成进行正交,形成物流成本明细表,从而将物流成本进行深度细化。