云南省图书馆机构用户,欢迎您!

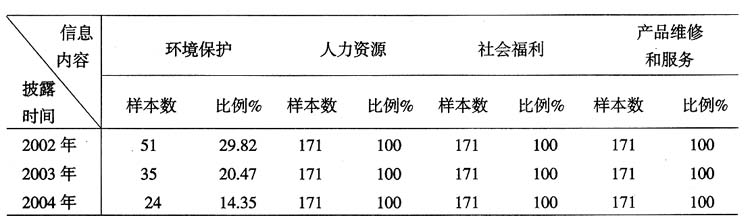

从目前的情况看,由于资料的限制和样本选取的随机性等因素的存在,导致了不同的研究人员,对于我国企业的社会责任信息披露的实际情况得出的结论各不相同,特别是在有关统计数据的计算结果方面,差异较大。但是,这并不影响我们对我国社会责任会计实务现状的认识,仍然可以从已有的资料当中,做出符合逻辑的推断:随着我国企业社会责任意识的觉醒,会计实务当中开始逐渐出现了有关社会责任问题的信息披露。可以看到,我国目前社会责任会计的现状正是刚刚兴起,方兴未艾。 (二)在国际上还相对落后 以中石油2006年度社会责任报告为例,2007年2月28日,中国石油天然气集团公司在北京召开新闻发布会,向媒体高调发布了《2006年企业社会责任报告》,不难看出这是一种信心十足的表现。相对而言,其社会责任报告的水平在全国应属一流。那么它在国际上又是处于一个什么样的水平呢? 据国际金融报报道,美国《财富》杂志2006年11月公布的“2006企业社会责任评估”排名,则是对这些世界级的财富领先企业在管理和承担社会责任方面表现的一次综合考量。排名显示,排名第63和64位的中石油及国家电网公司,在榜单中位居倒数前两名。这是该杂志连续第二年对企业社会责任进行评估。杂志以2007年财富500强的前50家企业为评估对象,同时还包括了另外14家全球知名的跨国企业,主要位于能源、电子、汽车、金融、公用事业等领域。此次评估由英国Account Ability和CSR Network两家咨询公司共同进行。评估指标包括股东责任、管理制度、公司战略、管理执行情况、公开披露以及是否聘用外部独立审计等6个方面。尽管这两家公司对《财富》的评估标准表示了质疑,但笔者认为这一评估的结果与我国的实际情况是比较相符的。 二、我国社会责任会计实务存在的问题 (一)社会责任会计信息的披露无法可依,与发达国家差距较大 由于诸多方面的原因,我国至今还没有建立比较完备、可供企业方便操作的社会责任信息的披露制度,仅有个别部门针对某些具体问题的规定。例如,中国证监会自1999年起,要求公开发行股票的公司在法律意见书中要说明是否有环境保护、知识产权、产品质量、劳动安全等原因而产生的侵权债务;财政部在2002年颁布的《企业绩效评价标准》中,专门增设了“综合社会贡献”指标,用以考核企业履行社会责任的情况。虽然有和企业的社会责任相关的一些法律,例如《环境保护法》等,但是这些法律在制定的时候,只是考虑了国家的信息需求问题,目前还没有关于企业社会责任信息披露的法律、法规和准则。企业是否要披露有关的社会责任信息,如果要披露,何时披露?披露哪些内容等等。这些问题还没有相关的规定可以遵循。制度缺陷造成企业对社会责任的相关信息披露较少,而且又很不规范。 与此相对照,在西方,法国是对社会责任最为重视的国家之一。1975年法国就建议各公司每年要公布社会资产负债表,到了1977年法国政府就此问题便正式颁布了相关的法律。要求员工超过250人的企业必须编报年度社会资产负债表,并规定了相关内容包括职工福利等七大方面。英国近年来也规定,具有一定规模的公司必须披露有关员工状况、社会捐赠等方面的信息。 (二)社会责任会计信息的披露内容随意性强 从我国企业已经披露的社会责任会计信息的内容看,存在着较大的随意性。 例如,中国石油天然气集团公司刚刚发布的《中国石油天然气集团公司2006年企业社会责任报告》中,其社会责任信息分为:持续稳定的能源供应、安全清洁的生产运营、促进员工发展、支持社会公益四大部分。而从本文前述的刘长翠、孔晓婷的调查结果看,所有的样本公司在3年中都披露了有关人力资源和社会福利方面的信息;而对于环境保护和产品维修与服务方面信息的披露则存在着较大的差异,每一年中披露这两个方面信息的企业都不多,环境保护的披露公司数量连半数都不到,且在这三年中还有逐年下降的趋势。即便是披露这些方面相关信息的公司,其披露的内容也都过于简单和笼统。这与杨亚娥、刘建红的研究结果得出的结论也是一致的。她们选取了2000~2003年我国48家上市公司的年报进行统计,结果是“披露社区贡献和员工福利信息的公司较多,四年期间每年都有一半左右的样本公司披露了这两项信息,每年约有17%的公司披露了环境保护方面的信息,约23%的公司披露了产品和服务方面的信息,有4家公司只披露了公益性捐赠信息。虽然有一些公司对社会责任履行情况进行了反映(如资产负债表中应付福利费和法定公益金项目等),但数量较少,几乎没有一家公司对与自己相关的社会责任会计信息进行全面披露。”

从目前的情况看,由于资料的限制和样本选取的随机性等因素的存在,导致了不同的研究人员,对于我国企业的社会责任信息披露的实际情况得出的结论各不相同,特别是在有关统计数据的计算结果方面,差异较大。但是,这并不影响我们对我国社会责任会计实务现状的认识,仍然可以从已有的资料当中,做出符合逻辑的推断:随着我国企业社会责任意识的觉醒,会计实务当中开始逐渐出现了有关社会责任问题的信息披露。可以看到,我国目前社会责任会计的现状正是刚刚兴起,方兴未艾。 (二)在国际上还相对落后 以中石油2006年度社会责任报告为例,2007年2月28日,中国石油天然气集团公司在北京召开新闻发布会,向媒体高调发布了《2006年企业社会责任报告》,不难看出这是一种信心十足的表现。相对而言,其社会责任报告的水平在全国应属一流。那么它在国际上又是处于一个什么样的水平呢? 据国际金融报报道,美国《财富》杂志2006年11月公布的“2006企业社会责任评估”排名,则是对这些世界级的财富领先企业在管理和承担社会责任方面表现的一次综合考量。排名显示,排名第63和64位的中石油及国家电网公司,在榜单中位居倒数前两名。这是该杂志连续第二年对企业社会责任进行评估。杂志以2007年财富500强的前50家企业为评估对象,同时还包括了另外14家全球知名的跨国企业,主要位于能源、电子、汽车、金融、公用事业等领域。此次评估由英国Account Ability和CSR Network两家咨询公司共同进行。评估指标包括股东责任、管理制度、公司战略、管理执行情况、公开披露以及是否聘用外部独立审计等6个方面。尽管这两家公司对《财富》的评估标准表示了质疑,但笔者认为这一评估的结果与我国的实际情况是比较相符的。 二、我国社会责任会计实务存在的问题 (一)社会责任会计信息的披露无法可依,与发达国家差距较大 由于诸多方面的原因,我国至今还没有建立比较完备、可供企业方便操作的社会责任信息的披露制度,仅有个别部门针对某些具体问题的规定。例如,中国证监会自1999年起,要求公开发行股票的公司在法律意见书中要说明是否有环境保护、知识产权、产品质量、劳动安全等原因而产生的侵权债务;财政部在2002年颁布的《企业绩效评价标准》中,专门增设了“综合社会贡献”指标,用以考核企业履行社会责任的情况。虽然有和企业的社会责任相关的一些法律,例如《环境保护法》等,但是这些法律在制定的时候,只是考虑了国家的信息需求问题,目前还没有关于企业社会责任信息披露的法律、法规和准则。企业是否要披露有关的社会责任信息,如果要披露,何时披露?披露哪些内容等等。这些问题还没有相关的规定可以遵循。制度缺陷造成企业对社会责任的相关信息披露较少,而且又很不规范。 与此相对照,在西方,法国是对社会责任最为重视的国家之一。1975年法国就建议各公司每年要公布社会资产负债表,到了1977年法国政府就此问题便正式颁布了相关的法律。要求员工超过250人的企业必须编报年度社会资产负债表,并规定了相关内容包括职工福利等七大方面。英国近年来也规定,具有一定规模的公司必须披露有关员工状况、社会捐赠等方面的信息。 (二)社会责任会计信息的披露内容随意性强 从我国企业已经披露的社会责任会计信息的内容看,存在着较大的随意性。 例如,中国石油天然气集团公司刚刚发布的《中国石油天然气集团公司2006年企业社会责任报告》中,其社会责任信息分为:持续稳定的能源供应、安全清洁的生产运营、促进员工发展、支持社会公益四大部分。而从本文前述的刘长翠、孔晓婷的调查结果看,所有的样本公司在3年中都披露了有关人力资源和社会福利方面的信息;而对于环境保护和产品维修与服务方面信息的披露则存在着较大的差异,每一年中披露这两个方面信息的企业都不多,环境保护的披露公司数量连半数都不到,且在这三年中还有逐年下降的趋势。即便是披露这些方面相关信息的公司,其披露的内容也都过于简单和笼统。这与杨亚娥、刘建红的研究结果得出的结论也是一致的。她们选取了2000~2003年我国48家上市公司的年报进行统计,结果是“披露社区贡献和员工福利信息的公司较多,四年期间每年都有一半左右的样本公司披露了这两项信息,每年约有17%的公司披露了环境保护方面的信息,约23%的公司披露了产品和服务方面的信息,有4家公司只披露了公益性捐赠信息。虽然有一些公司对社会责任履行情况进行了反映(如资产负债表中应付福利费和法定公益金项目等),但数量较少,几乎没有一家公司对与自己相关的社会责任会计信息进行全面披露。”