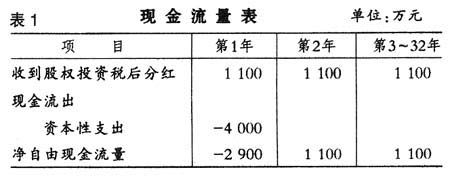

一、自由现金流量与企业价值评估概述 自由现金流量概念的提出,最早可以追溯到1958年,美国学者莫迪格利安尼和米勒重新诠释了企业目标是价值最大化,并非新古典经济学所述的利润最大化。他们还首次(1961)阐述了公司价值和其他资产价值一样也取决于其未来产生的现金流量,并通过建立“米勒—莫迪格利安尼”实体价值评估公式对公司整体价值进行评估。到了20世纪80年代,美国西北大学拉巴波特、哈佛大学詹森等学者在评估企业价值实践中系统地阐述了自由现金流量的概念。如今在公司价值评估工作中自由现金流量已得到了非常广泛的应用,并已经成为当今公司价值评估、产权交易等现代资本运作和金融交易的主要依据。 目前国内有关自由现金流量的文献都认为:①现金流入来自于企业的经营,是税后现金流量,但是在支付融资借款利息之前(即不扣减利息费用);②现金流出是因为增加了固定资产和营运资本投资;③扣除现金流出后的税后现金流量净值被称为公司自由现金流量,然后通过对未来自由现金流量贴现得出目标公司价值。其计算公式是:自由现金流量=股权自由现金流量+债权自由现金流量=(营业利润+股利收入+利息收入)×(1-所得税税率)+递延所得税增加+累计折旧-资本支出-营运资本增加,或=息税前利润×(1-所得税税率)+累计折旧-资本支出-营运资本增加。 纵观国内探讨FCF的文献,介绍均到此为止。更有学者据此公式认为,所谓的自由现金流量是排除了投资活动与筹资活动现金流量之外的,是区别于一般会计意义的现金流量,并认定投资活动与筹资活动产生的现金流量均是不为管理者所掌握的、非自由的现金流量。 笔者认为以上国内部分文献对“自由”的定义十分牵强:投资活动、筹资活动和经营活动均为企业管理者主要工作内容,三者相辅相成。三者所产生的现金流量,在实际工作中是相互渗透的,特别是投资与筹资更是紧密相关,是现金“源”(现金流入)的重要方面之一。而国内文献却往往考虑投资活动的现金流出项,对筹资活动的现金流入项却视而不见,缺乏说服力。 笔者参阅国外相关文献发现,一般简单的、入门级的介绍性文献,与我国的文献对FCF的介绍基本相同,即仅将FCF介绍到经营活动产生现金流量为止。但专业性的学术探讨文献则认为FCF包括筹资活动带来的现金流量。 二、案例分析 案例资料如下: 1.项目公司各股东第一年年初投入现金资本1亿元,用于收购一能源销售网络部分股权。 2.收购计划如下:第一年年初出资6 000万元收购计划收购部分的60%;第二年年初出资4 000万元收购计划收购部分的40%。 3.预计全资收购销售网络后每年将获得稳定分红1 100万元(税后)。因此第一年分红=1 100×60%=660(万元),第二年分红=1 100×100%=1 100(万元)。 4.本案例将项目公司简化为一个单纯性的股权投资管理公司,为方便计算,忽略一般性的管理支出,也就是说1 100万元是公司全部净现金流入额。 5.WACC(股权与债权加权平均资本成本)=10%。 某评估机构认为对该项目公司评估作自由现金流量预计时,不考虑所要评估时点前的历史情况,着眼于对未来现金流量的考虑,编制的现金流量表如表1。

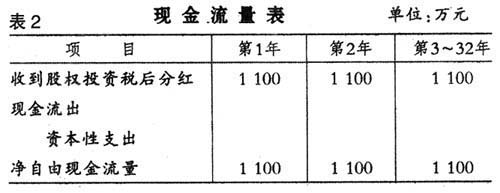

计算出第一年年初该项目公司时点价值为6 842万元,似乎符合“未来现金流量贴现值”的概念,因而应是科学而客观的了。 那么,注册资本为1亿元的项目公司,年平均净现金流入1 100万元的企业价值仅为6 842万元吗?是否按此价值交易就是公平的呢? 答案显然是否定的。资产1亿元的公司,年现金流入1 100万元,内部收益率为11%,高于市场折现率10%,没有理由认为这样的公司会折价以6 842万元的价格出售。问题就出在该评估忽略了第一年年末4 000万元的资本性支出,其来源于第一年年初的现金流入项。为了方便比较,不妨假设该企业1亿元于第一年年初一次性用于收购股权,未来现金流量表变为表2。

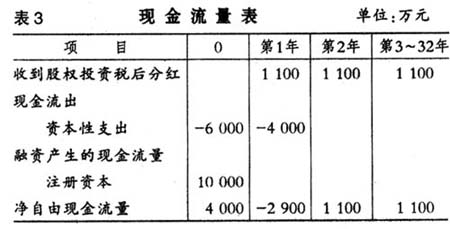

按此计算得出的企业价值为1.47亿元,远远高于上面计算出来的6 842万元。 这就引起疑惑:如果仅仅因为股权收购款中的40%晚了一年支付,便使得企业价值有如此大的悬殊,显然是让人难以信服的。问题的症结恰恰就在于该评估机构忽略了对企业融资活动产生的现金流量的考量。正确的未来现金流量计算见表3。