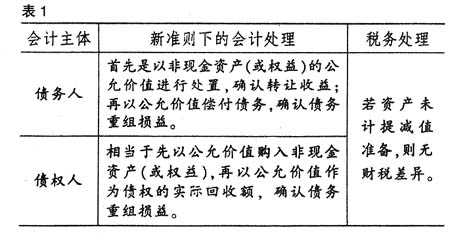

《企业所得税年度纳税申报表》是企业汇算清缴时向税务机关申报的主表。笔者在实际工作中发现,许多人对于新修订的《企业所得税年度纳税申报表》(以下简称“申报表”)中“收入总额”项目所包括的内容填写很不规范,至于其同会计上“收入”的差异也不甚清楚。因此,本文参照《关于修订企业所得税纳税申报表的通知》、《企业会计准则——应用指南》等规定,结合相关实例,对申报表中的“收入总额”项目作一具体分析。 一、申报表中“收入总额”项目的变化 首先,申报表基本上建立在会计核算的基础上。比如,申报表第1行的“销售(营业)收入”反映的是纳税人按照会计准则核算的“主营业务收入”(扣除折扣或退回后的净额)、“其他业务收入”以及根据税法规定应确认为当期收入的视同销售收入。视同销售收入又分为“自产,委托加工产品视同销售的收入”和“处置非货币性资产视同销售的收入”。另外,明确了广告费、业务招待费、业务宣传费等费用扣除的计算基数为申报表主表第1行“销售(营业)收入”。 其次,申报表第2行的“投资收益”栏主要变化是:股息性所得不用再进行还原;存款利息收入不再包含其中,而是列示于第9行“期间费用”中的财务费用。 最后,第5行的“其他收入”增加了“固定资产盘盈”及“让渡资产所有权收入”。 二、申报表中“收入总额”的内容分析 根据申报表的附表(一),一般企业的收入包括生产经营收入,提供劳务收入,让渡资产使用权收入,材料销售收入,代购代销手续费收入,包装物出租收入,自产、委托加工产品视同销售的收入,处置非货币性资产等视同销售的收入,财产转让收入,股息红利收入,补贴收入和其他收入。对于前十一项基本收入,其会计处理和税务处理会计人员基本都能理解,而“其他收入”则是我们应重点关注的特殊收入。 (一)基本收入 现就基本收入中变化最大的“分期收款发出商品”销售方式举例说明: 例1:甲公司售出设备一套,协议约定采用分期收款方式,从销售当年年末分5年收款,每年2 000元,合计10 000元(假设不考虑增值税)。假定购货方在销售成立日支付货款,只需付8 000元即可。 分析:应收金额的公允价值可以认定为8 000元,据此可计算出年金为2 000元、期数为5年、现值为8 000元的折现率为7.93%(具体计算过程可参照相关财务管理教材中的“内插法”)。 账务处理(不考虑增值税因素):销售成立时,借:长期应收款10000元;贷:主营业务收入8000元,未实现融资收益2000元。第1年年末:借:银行存款2 000元;贷:长期应收款2 000元。借:未实现融资收益634元;贷:财务费用634元。第5年年末:借:银行存款2 000元;贷:长期应收款2 000元。借:未实现融资收益147元;贷:财务费用147元。 财税差异:对于分期收款发出商品销售方式,税法上规定,销售方应该以合同约定的收款时间来确定销项税额。如果一次性开具了发票,则应全额确定销项税额。新会计准则将应收金额与公允价值之间的差额计入“未确认融资收益”,按实际利率法摊销,冲减财务费用,这种做法税法并不认可,所以,以后各期摊销的未确认融资收益应调减应纳税所得额。 (二)特殊收入 申报表中的“其他收入”主要是指会计上不确认为收入而税法上视为收入的项目,包括“营业外收入”和“资本公积”科目的明细项目。如:固定资产盘盈、处置固定资产净收益、非货币性资产交易收益、出售无形资产收益、罚款净收入、因债权人原因确实无法支付的应付款项、债务重组收益、接受捐赠的资产、资产评估增值、新增的固定资产盘盈以及让渡资产所有权收入等。 现就一般企业的常见项目列举如下: 1.资产评估增值。有四种情况:①清产核资中的评估增值,不计入应纳税所得额。②非货币性资产对外投资,交易发生时缴税,增值计入应纳税所得额。③产权转让中的净损益,计入应纳税所得额。④股份制改造中的资产评估增值,不计入应纳税所得额,但在计算应纳税所得额时,不得扣除因评估增值而多提的折旧和多摊销的成本,调整方法有两种,即据实逐年调整与综合调整。 2.纳税人接受捐赠。税法规定:接受货币或非货币性捐赠,都应计入应纳税所得额。新会计准则没有设置“待转资产价值”科目,而是将其记入“营业外收入”科目,将应交所得税金额转入“递延所得税负债”科目。 3.债务重组收益。《企业会计准则第12号——债务重组》的较大变化就是:改用公允价值作为债务重组的交易价格。现以非现金资产偿债的会计与税务处理作一分析(见表1)。

例2:甲企业2007年12月与乙公司达成债务重组协议,甲以固定资产(原价10万元,累计折旧4万元,公允价值7万元)抵偿所欠乙公司8万元的债务,假定乙企业对该笔应收账款已提取坏账准备0.5万元,不考虑任何流转税及附加(见表2)。

4.《企业会计准则第7号——非货币性资产交换》采用两种计量基础:以公允价值计量的,换出资产公允价值与账面价值的差额计入当期损益;以账面价值计量的,不确认损益。其准则指南规定:换出资产为存货的,应当视同销售处理,根据《企业会计准则第14号——收入》按公允价值确认商品销售收入,同时结转商品销售成本。