云南省图书馆机构用户,欢迎您!

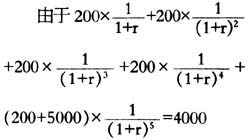

计算得出r=9.15% 该公司每年实际利息如下表。 表 期初公司债券 实际利息费用(b) 每年支付 期末公司债券摊余成本 余额(a) (按9.15%计算) 现金(c)(d=a+b-c) 2006年 4000366 200 4166 2007年 4166382 200 4348 2008年 4348398 200 4546 2009年 4546416 200 4762 2010年 4762438 5000+2000 (2)专门借款资本化期间为2006年1月1日—2008年12月31日,2009年、2010年应停止资本化。 (3)按年计算有关的利息、利息资本化金额,进行账务处理。 ①2006年度会计处理 借:银行存款4000 应付债券——溢折价1000 贷:应付债券——面值 5000 同时,计算利息资本化金额=利息费用-闲置资金取得的利息收入+辅助费用予以费用化部分+折价的摊销=200-120+25+166=271(万元) 借:在建工程——生产线246 银行存款120 贷:应付利息200 应付债券——溢折价166 借:应付利息200 在建工程——生产线25 贷:银行存款225 ②2007年度会计处理 计算利息资本化金额=利息费用-闲置资金取得的利息收入+折价的摊销=200-80+182=302(万元) 借:在建工程——生产线302 银行存款80 贷:应付利息200 应付债券——溢折价182 借:应付利息200 贷:银行存款200 ③2008年度会计处理 计算利息资本化金额=利息费用-闲置资金取得的利息收入+折价的摊销=200-40+198=358(万元) 借:在建工程——生产线358 银行存款40 贷:应付利息200 应付债券——溢折价198 借:应付利息200 贷:银行存款200 该生产线借款利息资本化金额合计为931万元。 例2:A公司于2007年1月1日从银行借入期限为两年的借款2000万元用于厂房建设,年利率9%,利息每半年支付一次。其他有关资料如下: (1)工程总造价为3000万元,于2007年2月1日开工,A公司于2007年2月1日支付给承包商B公司400万元。一季度未使用的借款闲置资金取得的存款利息收入为13万元(其中1月份利息收入5万元)。 (2)2007年5月1日工程因出现安全事故,直到8月1日继续施工。4-7月A公司用借款闲置资金购买国库券取得利息收入为16万元。 (3)2007年8月1日又支付工程款500万元。8月和9月A公司用该借款的闲置资金1000万元购入交易性证券,两个月获得投资收益8.25万元,已存入银行,另100万元存款两个月利息为0.25万元。 (4)2007年10月1日支付工程款400万元,11月1日支付工程款300万元,四季度未使用的借款闲置资金取得的存款利息收入为3.75万元。 (5)2008年1月1日A公司支付工程款400万元,并从银行借入流动资金借款1000万元,借期1年,年利率8%,利息每半年支付一次;同时,发行期限为三年的公司债券9000万元(并非为厂房工程而发行),年利率10%,利息每半年支付一次。 (6)2008年2月1日A公司支付工程款400万元,4月1日A公司支付工程款400万元,7月1日A公司支付工程尾款200万元。至此该工程完工。 要求:(1)判断专门借款的资本化期间。(2)按季计算2007年度、2008年上半年与工程有关的利息、利息资本化金额,并进行账务处理。 【账务处理】 (1)专门借款资本化期间为2007年2月1日—2008年6月30日,但2007年5月1日—7月31日应暂停资本化,2008年7月1日之后应停止资本化。

计算得出r=9.15% 该公司每年实际利息如下表。 表 期初公司债券 实际利息费用(b) 每年支付 期末公司债券摊余成本 余额(a) (按9.15%计算) 现金(c)(d=a+b-c) 2006年 4000366 200 4166 2007年 4166382 200 4348 2008年 4348398 200 4546 2009年 4546416 200 4762 2010年 4762438 5000+2000 (2)专门借款资本化期间为2006年1月1日—2008年12月31日,2009年、2010年应停止资本化。 (3)按年计算有关的利息、利息资本化金额,进行账务处理。 ①2006年度会计处理 借:银行存款4000 应付债券——溢折价1000 贷:应付债券——面值 5000 同时,计算利息资本化金额=利息费用-闲置资金取得的利息收入+辅助费用予以费用化部分+折价的摊销=200-120+25+166=271(万元) 借:在建工程——生产线246 银行存款120 贷:应付利息200 应付债券——溢折价166 借:应付利息200 在建工程——生产线25 贷:银行存款225 ②2007年度会计处理 计算利息资本化金额=利息费用-闲置资金取得的利息收入+折价的摊销=200-80+182=302(万元) 借:在建工程——生产线302 银行存款80 贷:应付利息200 应付债券——溢折价182 借:应付利息200 贷:银行存款200 ③2008年度会计处理 计算利息资本化金额=利息费用-闲置资金取得的利息收入+折价的摊销=200-40+198=358(万元) 借:在建工程——生产线358 银行存款40 贷:应付利息200 应付债券——溢折价198 借:应付利息200 贷:银行存款200 该生产线借款利息资本化金额合计为931万元。 例2:A公司于2007年1月1日从银行借入期限为两年的借款2000万元用于厂房建设,年利率9%,利息每半年支付一次。其他有关资料如下: (1)工程总造价为3000万元,于2007年2月1日开工,A公司于2007年2月1日支付给承包商B公司400万元。一季度未使用的借款闲置资金取得的存款利息收入为13万元(其中1月份利息收入5万元)。 (2)2007年5月1日工程因出现安全事故,直到8月1日继续施工。4-7月A公司用借款闲置资金购买国库券取得利息收入为16万元。 (3)2007年8月1日又支付工程款500万元。8月和9月A公司用该借款的闲置资金1000万元购入交易性证券,两个月获得投资收益8.25万元,已存入银行,另100万元存款两个月利息为0.25万元。 (4)2007年10月1日支付工程款400万元,11月1日支付工程款300万元,四季度未使用的借款闲置资金取得的存款利息收入为3.75万元。 (5)2008年1月1日A公司支付工程款400万元,并从银行借入流动资金借款1000万元,借期1年,年利率8%,利息每半年支付一次;同时,发行期限为三年的公司债券9000万元(并非为厂房工程而发行),年利率10%,利息每半年支付一次。 (6)2008年2月1日A公司支付工程款400万元,4月1日A公司支付工程款400万元,7月1日A公司支付工程尾款200万元。至此该工程完工。 要求:(1)判断专门借款的资本化期间。(2)按季计算2007年度、2008年上半年与工程有关的利息、利息资本化金额,并进行账务处理。 【账务处理】 (1)专门借款资本化期间为2007年2月1日—2008年6月30日,但2007年5月1日—7月31日应暂停资本化,2008年7月1日之后应停止资本化。