云南省图书馆机构用户,欢迎您!

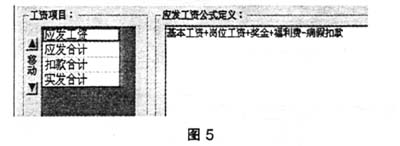

对于上述错误,笔者也试图将“应发合计”的运算公式修改为“基本工资+岗位工资+奖金+福利费-病假扣款”,但是由于用友软件已经规定系统自带的工资项目“应发合计”的来源只能是“增项”的工资项目(同样系统自带的工资项目“扣款合计”的来源只能是“减项”的工资项目),因此上述修改失败。对于上述问题,应该作怎样的修正才能避免错误发生呢?经多次实验,笔者发现,在新增的工资项目中,其数据来源既可以是“增项”,也可以是“减项”或“其他”。因此笔者认为可以通过停用系统自带的工资项目“应发合计”、增设“应发工资”项目来解决上述问题,其运算公式为“基本工资+岗位工资+奖金+福利费-病假扣款”(见图5)。这里的“应发工资”和会计制度中的“应付工资”的口径是一致的,从而可以确保会计核算的正确性。由于系统规定系统自带的工资项目“扣款合计”的来源只能是“减项”的工资项目,为了防止“病假扣款”项目的金额计入“扣款合计”,因此建议将“病假扣款”项目的类别定义为“其他”,从而确保工资系统中“扣款合计”的含义与会计制度中的“扣款合计”含义一致。

对于上述错误,笔者也试图将“应发合计”的运算公式修改为“基本工资+岗位工资+奖金+福利费-病假扣款”,但是由于用友软件已经规定系统自带的工资项目“应发合计”的来源只能是“增项”的工资项目(同样系统自带的工资项目“扣款合计”的来源只能是“减项”的工资项目),因此上述修改失败。对于上述问题,应该作怎样的修正才能避免错误发生呢?经多次实验,笔者发现,在新增的工资项目中,其数据来源既可以是“增项”,也可以是“减项”或“其他”。因此笔者认为可以通过停用系统自带的工资项目“应发合计”、增设“应发工资”项目来解决上述问题,其运算公式为“基本工资+岗位工资+奖金+福利费-病假扣款”(见图5)。这里的“应发工资”和会计制度中的“应付工资”的口径是一致的,从而可以确保会计核算的正确性。由于系统规定系统自带的工资项目“扣款合计”的来源只能是“减项”的工资项目,为了防止“病假扣款”项目的金额计入“扣款合计”,因此建议将“病假扣款”项目的类别定义为“其他”,从而确保工资系统中“扣款合计”的含义与会计制度中的“扣款合计”含义一致。  二、个人所得税的计算问题 用友工资系统中的个人所得税计算模块思路清晰、简单易懂,但是计算个人所得税所需要数据的来源存在问题。《个人所得税法》明确规定,以每月收入额扣除费用1 600元后的余额作为应纳税所得额;个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、医疗保险金、基本养老保险金、失业保险基金(以下称四金),不计入个人当期收入。因此实际的应纳税所得额应按以下公式计算:应发工资-1 600-当期从个人工资中扣除的四金。根据图7和图8可知,按照税法计算的应纳税所得额为5 300元(7 200-300-1 600,本例不考虑四金),但是用友工资系统中的应纳税所得额为5 200元(7 200-300-100-1 600),相差100元的原因在于:系统将个人所得税申报表中“收入额”合计项所对应的工资项目默认是“实发工资”(见图6),这是尚未扣除所得税的实发工资(7 200-300-100),该指标的含义与《个人所得税法》的规定不符,但是系统中与《个人所得税法》所指的“收入”指标相符的工资项目并没有,这是导致个人所得税计算错误的根本原因。为了确保个人所得税计算准确,经多次实验,笔者通过增设能够与税法的“收入”指标相符的工资项目,达到解决上述问题的目的。方法如下:

二、个人所得税的计算问题 用友工资系统中的个人所得税计算模块思路清晰、简单易懂,但是计算个人所得税所需要数据的来源存在问题。《个人所得税法》明确规定,以每月收入额扣除费用1 600元后的余额作为应纳税所得额;个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、医疗保险金、基本养老保险金、失业保险基金(以下称四金),不计入个人当期收入。因此实际的应纳税所得额应按以下公式计算:应发工资-1 600-当期从个人工资中扣除的四金。根据图7和图8可知,按照税法计算的应纳税所得额为5 300元(7 200-300-1 600,本例不考虑四金),但是用友工资系统中的应纳税所得额为5 200元(7 200-300-100-1 600),相差100元的原因在于:系统将个人所得税申报表中“收入额”合计项所对应的工资项目默认是“实发工资”(见图6),这是尚未扣除所得税的实发工资(7 200-300-100),该指标的含义与《个人所得税法》的规定不符,但是系统中与《个人所得税法》所指的“收入”指标相符的工资项目并没有,这是导致个人所得税计算错误的根本原因。为了确保个人所得税计算准确,经多次实验,笔者通过增设能够与税法的“收入”指标相符的工资项目,达到解决上述问题的目的。方法如下:  1.增设“计税收入”项目; 2.设定“计税收入”项目的运算公式为:应发工资-个人缴纳的四金(见图9);

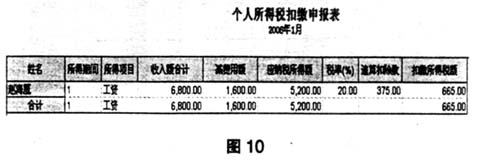

1.增设“计税收入”项目; 2.设定“计税收入”项目的运算公式为:应发工资-个人缴纳的四金(见图9);  3.将个人所得税申报表中“收入额”合计项所对应的工资项目默认为“计税收入”。 完成上述工作后,系统就可以自动正确地计算个人所得税了(见图10)。

3.将个人所得税申报表中“收入额”合计项所对应的工资项目默认为“计税收入”。 完成上述工作后,系统就可以自动正确地计算个人所得税了(见图10)。