云南省图书馆机构用户,欢迎您!

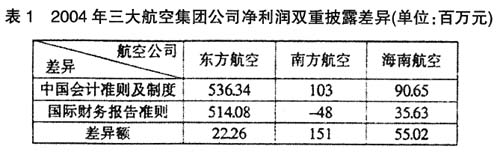

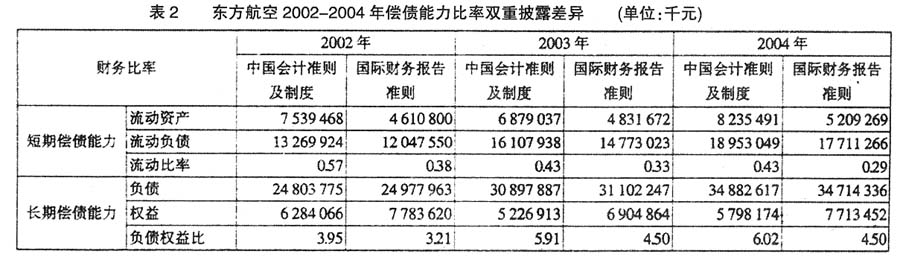

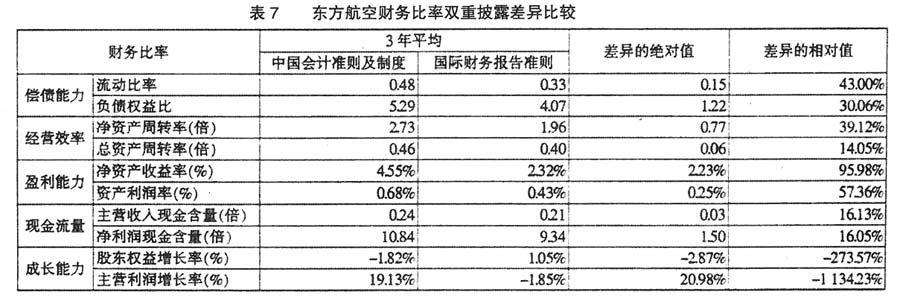

表1对比结果显示,中国会计准则和制度与国际财务报告准则下航空公司的盈利业绩存在一定负差异,即按照国际财务报告准则披露的净利润小于按照中国会计准则及制度披露的数字。这种负差异甚至造成了南方航空公司净利润的方向性变化。 二、财务比率分析的项目 为检验准则差异对于财务比率分析的影响,本文以中国东方航空股份有限公司(以下简称东航或东方航空)这家在国内和海外同时上市的企业为例进行了偿债能力、经营效率(营运能力)、盈利能力、现金流量和成长能力等5方面共10项财务比率指标的对比。 (一)偿债能力 偿债能力用于反映企业清偿债务的承受能力或保障程度。它是债权人最关心的问题,同时也关系到企业的偿付风险。这里分别选取了流动比率这项反映短期偿债能力的比率和负债权益比这项反映长期偿债能力的比率。

表1对比结果显示,中国会计准则和制度与国际财务报告准则下航空公司的盈利业绩存在一定负差异,即按照国际财务报告准则披露的净利润小于按照中国会计准则及制度披露的数字。这种负差异甚至造成了南方航空公司净利润的方向性变化。 二、财务比率分析的项目 为检验准则差异对于财务比率分析的影响,本文以中国东方航空股份有限公司(以下简称东航或东方航空)这家在国内和海外同时上市的企业为例进行了偿债能力、经营效率(营运能力)、盈利能力、现金流量和成长能力等5方面共10项财务比率指标的对比。 (一)偿债能力 偿债能力用于反映企业清偿债务的承受能力或保障程度。它是债权人最关心的问题,同时也关系到企业的偿付风险。这里分别选取了流动比率这项反映短期偿债能力的比率和负债权益比这项反映长期偿债能力的比率。  (二)经营效率

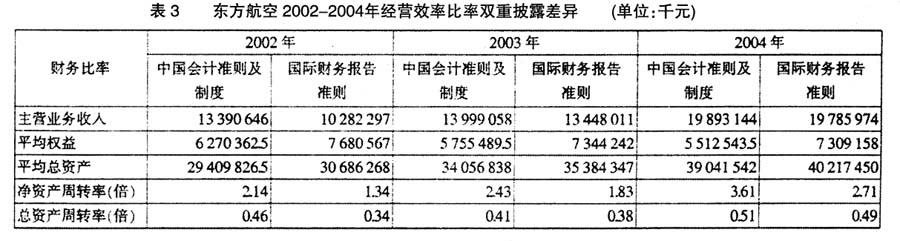

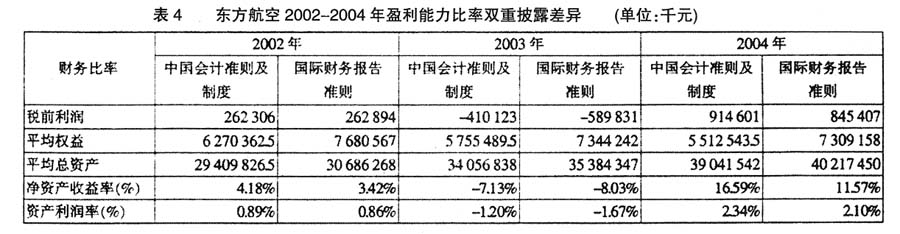

(二)经营效率  经营效率(营运能力)比率是对资产周转状况或资产管理能力的分析。通过对企业各项资产的周转状况进行分析,可以评价其资产周转速度和资产使用效率。这里选取的财务比率分别是和股东直接相关的净资产周转率和反映资产整体情况的总资产周转率。 (三)盈利能力 盈利能力分析是通过研究损益表中有关项目的情况以及损益表有关项目与资产负债表的有关项目之间的联系,评价企业当期的经营成果和未来的发展趋势。本文选取了净资产收益率和资产利润率两项指标。

经营效率(营运能力)比率是对资产周转状况或资产管理能力的分析。通过对企业各项资产的周转状况进行分析,可以评价其资产周转速度和资产使用效率。这里选取的财务比率分别是和股东直接相关的净资产周转率和反映资产整体情况的总资产周转率。 (三)盈利能力 盈利能力分析是通过研究损益表中有关项目的情况以及损益表有关项目与资产负债表的有关项目之间的联系,评价企业当期的经营成果和未来的发展趋势。本文选取了净资产收益率和资产利润率两项指标。  (四)现金流量 现金流量分析在企业财务分析中的重要作用越来越受到广泛重视,本文选取了主营业务现金含量和净利润现金含量进行对比。

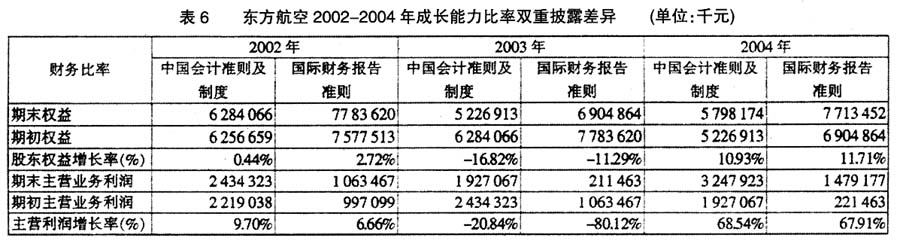

(四)现金流量 现金流量分析在企业财务分析中的重要作用越来越受到广泛重视,本文选取了主营业务现金含量和净利润现金含量进行对比。  需要说明的是,由于国内外现金流量表的编制方法差异,无法采用经营活动现金流入量数据进行对比。故主营业务收入现金含量的计算用经营活动现金流量净额代替。 (五)成长能力 成长能力分析是对企业扩展经营能力的分析。用于考察企业通过逐年收益增加或通过其他融资方式获取资金扩大经营的能力。本文选取的财务指标为股东权益增长率和主营利润增长率。

需要说明的是,由于国内外现金流量表的编制方法差异,无法采用经营活动现金流入量数据进行对比。故主营业务收入现金含量的计算用经营活动现金流量净额代替。 (五)成长能力 成长能力分析是对企业扩展经营能力的分析。用于考察企业通过逐年收益增加或通过其他融资方式获取资金扩大经营的能力。本文选取的财务指标为股东权益增长率和主营利润增长率。  三、财务比率的双重披露差异 以上是对东方航空公司3年期间按照中国会计准则及制度和国际财务报告准则分别计算的五类共10项财务比率的对比。东航3年期间财务比率双重披露差异的平均值、绝对值和相对值的汇总结果见表7。

三、财务比率的双重披露差异 以上是对东方航空公司3年期间按照中国会计准则及制度和国际财务报告准则分别计算的五类共10项财务比率的对比。东航3年期间财务比率双重披露差异的平均值、绝对值和相对值的汇总结果见表7。  计算方法说明: ①差异的绝对值=按中国会计准则及制度计算的比率-按国际财务报告准则计算的比率; ②差异的相对值=(按中国会计准则及制度计算的比率-按国际财务报告准则计算的比率)÷按国际财务报告准则计算的比率×100% 通过表7的对比结果可见,中国会计准则及制度和国际财务报告准则的差异对于东方航空公司的各项财务比率产生了不同程度的影响。从偿债能力看,准则差异对于流动比率的影响情况是中国会计准则及制度下的流动比率平均高过国际财务报告准则下流动比率的0.15,差异相对值为43%。相应地,负债权益比的对比结果是中国会计准则及制度和国际财务报告准则下相差30.06%。经营效率方面,净资产周转率和总资产周转率都受到准则差异的一定影响。其中,准则差异对净资产周转率的影响程度更大,差异相对值为39.12%,这反映了准则差异对股东权益影响较大。国内会计准则及制度和国际财务报告准则差异造成了国内国际报表中盈利能力比率的很大差异。净资产收益率和资产利润率两项指标差异相对值分别为95.98%和57.36%,这体现了准则差异对权益和净利润两方面的影响。从两项现金流量比率的对比看,财务比率双重披露差异对于现金流量的国内国际比率对比分析影响程度不高。成长能力的对比结果非常悬殊,两项成长能力指标反映出的双重披露差异都出现了方向性变化。其中各年度股东权益增长率按中国会计准则及制度反映的结果低于按国际财务报告准则的结果,而主营利润增长率则正好相反。值得说明的是,由于2003年度民航业受非典的冲击很大,这是导致产生2003年成长能力两项比率国内国际数字出现极大反差结果的主要原因,并直接影响了3年汇总数字的对比结果。如果剔除这项特殊因素的影响,成长能力比率差异会反映得比较平稳。但这种特殊现象也折射出一定的问题,在一定程度上反映了中国会计准则在对非经常性项目的处理方面以及在特殊条件下对经营成果反映的操纵程度上与国际财务会计准则存在一定差别。

计算方法说明: ①差异的绝对值=按中国会计准则及制度计算的比率-按国际财务报告准则计算的比率; ②差异的相对值=(按中国会计准则及制度计算的比率-按国际财务报告准则计算的比率)÷按国际财务报告准则计算的比率×100% 通过表7的对比结果可见,中国会计准则及制度和国际财务报告准则的差异对于东方航空公司的各项财务比率产生了不同程度的影响。从偿债能力看,准则差异对于流动比率的影响情况是中国会计准则及制度下的流动比率平均高过国际财务报告准则下流动比率的0.15,差异相对值为43%。相应地,负债权益比的对比结果是中国会计准则及制度和国际财务报告准则下相差30.06%。经营效率方面,净资产周转率和总资产周转率都受到准则差异的一定影响。其中,准则差异对净资产周转率的影响程度更大,差异相对值为39.12%,这反映了准则差异对股东权益影响较大。国内会计准则及制度和国际财务报告准则差异造成了国内国际报表中盈利能力比率的很大差异。净资产收益率和资产利润率两项指标差异相对值分别为95.98%和57.36%,这体现了准则差异对权益和净利润两方面的影响。从两项现金流量比率的对比看,财务比率双重披露差异对于现金流量的国内国际比率对比分析影响程度不高。成长能力的对比结果非常悬殊,两项成长能力指标反映出的双重披露差异都出现了方向性变化。其中各年度股东权益增长率按中国会计准则及制度反映的结果低于按国际财务报告准则的结果,而主营利润增长率则正好相反。值得说明的是,由于2003年度民航业受非典的冲击很大,这是导致产生2003年成长能力两项比率国内国际数字出现极大反差结果的主要原因,并直接影响了3年汇总数字的对比结果。如果剔除这项特殊因素的影响,成长能力比率差异会反映得比较平稳。但这种特殊现象也折射出一定的问题,在一定程度上反映了中国会计准则在对非经常性项目的处理方面以及在特殊条件下对经营成果反映的操纵程度上与国际财务会计准则存在一定差别。