云南省图书馆机构用户,欢迎您!

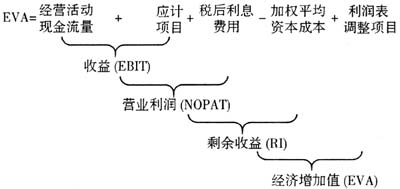

其中,应计项目包括所有与经营活动有关的应计项目,如折旧、摊销、非现金流量资产的增加,流动负债(除去应付票据和一年内到期的长期负债)的增加,以及非流动部分的递延税款增加。调整项目包括对营业利润和资本的调整,主要是为了将研究与开发成本资本化和摊销。 当EVA<0时,表明公司在耗损股东财富;当EVA=0时,表明公司恰好维持股东原有财富;当EVA>0时,表明公司为股东增加了额外财富。 运用EVA指标可以对企业业绩和股东财富是否增加作出解释:这里假设公司的投资者可以自由地将他们投资于公司的资本变现,并将其投资于其他资产。因此,投资者从公司至少应获得其投资的成本。这意味着,从经营利润中扣除按权益的经济价值计算的资本的机会成本后,才是股东从经营活动中得到的增值收益。 一、评价企业业绩 传统的业绩度量指标——净利润(net profit)、投资报酬率(ROI)、股东权益收益率(ROE)、每股收益(EPS)、市盈率(P/E)等,都存在一定的局限性。其中净利润会受到不同会计方法的影响,比如计算折旧的直线折旧法和加速折旧法的差异,并购是购买法还是摊销法的差异等,都会对净利润产生很大的影响。投资报酬率由于是采用净利润作分子,故影响净利润的会计因素也会影响到投资报酬率。并且,管理实践表明,单纯以投资报酬率作为考核经理人的指标,通常会导致分母型管理,也就是相比于增大分子来说,控制和减小分母来得更容易,这显然与考核的初衷相违。股东权益收益率对财务杠杆非常敏感,增加负债对权益的比例就可以使这项指标提高。每股收益和市盈率指标一方面同样受到净利润指标的局限性的影响,另一方面,造成股价波动的因素许多是经理人不可控的,这会降低经理人对绩效改进的承诺。[2] 经济增加值是一种广义上的财务指标,只不过是对严格意义上的财务指标进行了适当的调整。它的调整依据的是公司的财务数据,这就保证了评价数据的易获得性。此外,由于经济增加值采用了单一评价标准,从而回避了业绩评价系统中最为困难的问题——权重。作为一种基于战略管理的业绩评价方法,经济增加值也强调非财务指标在沟通和联系中的作用,它将非财务指标作为部门和员工易于理解的价值创造动因。 从评价主体角度来看,经济增加值不仅可以作为投资者评价企业整体业绩以及高层管理者业绩的评价指标,而且可以作为高层管理者评价内部各部门及相应管理者业绩的评价指标。也就是说,经济增加值不但可以作为外部评价指标,也可以作为内部业绩指标。 二、评价股东财富 EVA可以提供一种最可靠的尺度,来反映管理行为是否增加了股东财富,以及增加了股东财富的数量。一般来说,EVA大于零,意味着从经营利润中减去整个公司的资本成本后,股东投资得到的净回报。企业EVA持续地增长意味着公司市场价值的不断增加和股东财富的增长,从而实现股东财富最大化目标。 从股东的角度来看,他们最为关注自身的财富是否得到了增长。股东的财富是否增长可用市场价值增加值MVA表示,其计算公式为:MVA=市值-总资本 一家公司的市值是未来利润按资金成本折现之后的现值,MVA是投资者预期未来利润超过或低于资金成本部分的现值。换句话说,决定MVA的“利润”是经济利润,或经营利润减去资金成本,这就是EVA。根据定义,MVA是企业未来的预期EVA的现值。这意味着,增加EVA是提高MVA最直接的方法。简单地说,如果一家公司增加了它的EVA,而且投资者认为这种增加能够持续下去,MVA就会增加,其增加幅度相当于按照用资金成本贴现的EVA改变量。MVA是评价财富创造的准确方法,它胜过其他任何方法,因为它计算的是资金流入和现金流出之间的差额,即投资者投入一家公司的资本和他们以当前市场价格卖掉所获收益之间的差额。这样MVA就是一个公司增加或减少股东财富的累积总量。MVA也是从外部评价公司管理业绩的最好方法,因为它反映了市场对管理人使用稀缺资源的效率的评价。MVA还能反映管理者对公司的长期定位是否适当,因为市场价值是公司的预期长期收益的现值。还有MVA可以自动调整风险,因为公司市值既包括了投资者对风险的判断,也包括了对公司业绩的评价。这意味着MVA是一种指标,可以直接用它来比较不同行业甚至不同国家的公司的业绩。

其中,应计项目包括所有与经营活动有关的应计项目,如折旧、摊销、非现金流量资产的增加,流动负债(除去应付票据和一年内到期的长期负债)的增加,以及非流动部分的递延税款增加。调整项目包括对营业利润和资本的调整,主要是为了将研究与开发成本资本化和摊销。 当EVA<0时,表明公司在耗损股东财富;当EVA=0时,表明公司恰好维持股东原有财富;当EVA>0时,表明公司为股东增加了额外财富。 运用EVA指标可以对企业业绩和股东财富是否增加作出解释:这里假设公司的投资者可以自由地将他们投资于公司的资本变现,并将其投资于其他资产。因此,投资者从公司至少应获得其投资的成本。这意味着,从经营利润中扣除按权益的经济价值计算的资本的机会成本后,才是股东从经营活动中得到的增值收益。 一、评价企业业绩 传统的业绩度量指标——净利润(net profit)、投资报酬率(ROI)、股东权益收益率(ROE)、每股收益(EPS)、市盈率(P/E)等,都存在一定的局限性。其中净利润会受到不同会计方法的影响,比如计算折旧的直线折旧法和加速折旧法的差异,并购是购买法还是摊销法的差异等,都会对净利润产生很大的影响。投资报酬率由于是采用净利润作分子,故影响净利润的会计因素也会影响到投资报酬率。并且,管理实践表明,单纯以投资报酬率作为考核经理人的指标,通常会导致分母型管理,也就是相比于增大分子来说,控制和减小分母来得更容易,这显然与考核的初衷相违。股东权益收益率对财务杠杆非常敏感,增加负债对权益的比例就可以使这项指标提高。每股收益和市盈率指标一方面同样受到净利润指标的局限性的影响,另一方面,造成股价波动的因素许多是经理人不可控的,这会降低经理人对绩效改进的承诺。[2] 经济增加值是一种广义上的财务指标,只不过是对严格意义上的财务指标进行了适当的调整。它的调整依据的是公司的财务数据,这就保证了评价数据的易获得性。此外,由于经济增加值采用了单一评价标准,从而回避了业绩评价系统中最为困难的问题——权重。作为一种基于战略管理的业绩评价方法,经济增加值也强调非财务指标在沟通和联系中的作用,它将非财务指标作为部门和员工易于理解的价值创造动因。 从评价主体角度来看,经济增加值不仅可以作为投资者评价企业整体业绩以及高层管理者业绩的评价指标,而且可以作为高层管理者评价内部各部门及相应管理者业绩的评价指标。也就是说,经济增加值不但可以作为外部评价指标,也可以作为内部业绩指标。 二、评价股东财富 EVA可以提供一种最可靠的尺度,来反映管理行为是否增加了股东财富,以及增加了股东财富的数量。一般来说,EVA大于零,意味着从经营利润中减去整个公司的资本成本后,股东投资得到的净回报。企业EVA持续地增长意味着公司市场价值的不断增加和股东财富的增长,从而实现股东财富最大化目标。 从股东的角度来看,他们最为关注自身的财富是否得到了增长。股东的财富是否增长可用市场价值增加值MVA表示,其计算公式为:MVA=市值-总资本 一家公司的市值是未来利润按资金成本折现之后的现值,MVA是投资者预期未来利润超过或低于资金成本部分的现值。换句话说,决定MVA的“利润”是经济利润,或经营利润减去资金成本,这就是EVA。根据定义,MVA是企业未来的预期EVA的现值。这意味着,增加EVA是提高MVA最直接的方法。简单地说,如果一家公司增加了它的EVA,而且投资者认为这种增加能够持续下去,MVA就会增加,其增加幅度相当于按照用资金成本贴现的EVA改变量。MVA是评价财富创造的准确方法,它胜过其他任何方法,因为它计算的是资金流入和现金流出之间的差额,即投资者投入一家公司的资本和他们以当前市场价格卖掉所获收益之间的差额。这样MVA就是一个公司增加或减少股东财富的累积总量。MVA也是从外部评价公司管理业绩的最好方法,因为它反映了市场对管理人使用稀缺资源的效率的评价。MVA还能反映管理者对公司的长期定位是否适当,因为市场价值是公司的预期长期收益的现值。还有MVA可以自动调整风险,因为公司市值既包括了投资者对风险的判断,也包括了对公司业绩的评价。这意味着MVA是一种指标,可以直接用它来比较不同行业甚至不同国家的公司的业绩。