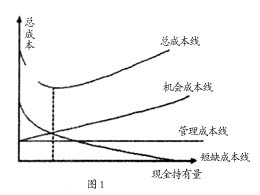

一、现金的基本概念与相关理论分析 (一)现金的基本概念 现金是在生产经营活动中停留于货币形态、能够立即投入流通的交换媒介,是公司资产中流动性最强的部分。其范围根据国际惯例包括库存现金,公司现时拥有的本、外币现钞;活期存款,公司存在银行、随时可以支取的各种本、外币款项;即期或到期票据,公司拥有的银行支票、银行汇票和银行本票等。现金是流动性最大的资产,具有普遍的可接受性。现金的直接支付能力和偿债能力,使其能够支持决策需求,随时转变为其他资产形态;现金还是一种无法产生盈余的资产,是资金循环与周转的起点和终点,处于暂时闲置状态;现金并且是企业的资产中被贪污、行窃觊觎的重点对象;现金也是具有购买力变动风险的资产,经济环境中物价的波动会给持有现金的公司带来购买力的损益,其内在价值会产生较大波动,受通货膨胀的影响最直接。 (二)企业持有现金的动机 企业源于以下动机而持有现金:一是交易性需求。为了满足交易性的需要和日常的经营活动对货币的需求,企业必须持有现金,因为尽管企业每天都会有一定的现金收入和现金支出,但收入和支出很少同时发生,而且即使同时发生,收支额也难以相等,如果不能维持适当的现金余额,企业的交易活动就难以正常地进行下去。二是预防性需求。企业现金的收支量通常很难被准确地预测,而现金流量的可预测程度也会随着企业与产业的不同而有所变化。因此,企业需持有若干现金以防不测。为预防额外现金需求引起的现金短缺,公司会建立现金安全储备。三是投机性需求。企业持有现金以便在廉价购买原材料或资产的机会来临时进行投资。此外企业也会因其他原因而需要持有充足的现金和准现金资产,包括获取现金折扣,获取较高的信用评级,及时捕捉商机,应付意外事件等。 (三)企业最佳现金持有量确定现金管理除了要做好日常收支,加速现金流转的速度外,还需控制现金持有的规模,即确定现金的最佳余额,也称为最佳现金持有量。在现金管理中由现金短缺引起的财务风险是财务人员非常关心的问题,企业发生现金短缺会无力支付各项开支,这需要财务人员及时筹措资金,以便支付这些开支,否则企业就会发生财务危机,甚至导致企业破产。决定企业应该持有多少现金,实际上是财务人员对风险和收益的权衡。笔者认为,合理的最佳现金持有量定义是:最佳现金持有量是指在保证企业不会发生财务危机的前提下,使现金总成本达到最低的现金控制区域。关于最佳现金持有量的确定的方法有: (1)成本分析模式。该模式是通过分析持有现金的成本,寻找持有成本最近的现金持有量。企业持有现金的成本一是机会成本。现金作为企业一项资金占用存在机会成本,现金持有额越大,机会成本越高,企业为了经营业务,需要拥有一定的现金,付出相应的机会成本的代价是必要的;但现金持有过多,机会成本大幅度上升也不合理。二是管理成本。企业拥有现金会发生费用,如管理人员的工资、安全措施费等,这些费用是现金的管理成本,管理成本是一种固定成本,与现金持有量之间无明显联系。三是短缺成本。现金的短缺成本是因缺少必要的现金,不能应付企业业务开支所需,而使企业蒙受损失所为此付出的代价,现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。上述成本之和最小的现金持有量,即为现金最佳持有量。最佳现金持有量的确定,可分别计算出各种方案的机会成本,管理成本,短缺成本,再从中选择出总成本之和最低的现金持有量即为最佳现金持有量。从(图1)可以看出,当机会成本线与短缺成本线交于一点时,计算出的总成本最小,此时的现金持有量即为最佳现金持有量。

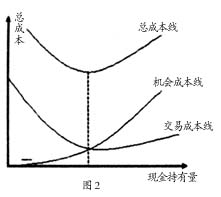

(2)存货模式。现金持有量的存货模型又称鲍曼模型,是威廉鲍曼提出的用以确定目标现金持有量的模型。企业每次以有价证券换回现金是需要代价的,这一代价被称为现金的交易成本,现金的交易成本与现金的转换次数的转换量有关。假定每次的交易成本是固定的,在企业一定时期现金使用量确定的前提下,每次以有价证券转换回现金的金额越大,企业平时持有的现金量便越高,转换的次数便越少,现金的交易成本就越低。反之,每次转换回现金的金额越低,企业平时持有现金量便越低,转换的次数便越多,现金的交易成本就越高。可见现金的交易成本与现金的平时持有量是成反比的,这与现金的短缺成本的性质是一致的。其关系见图2。

假定某企业的现金使用量是均衡的,要合理的确定最佳现金持有量C,需要明确:一是一定期间内的现金需求量,用T表示;二是每次出售有价证券以补充现金所需的交易成本用F表示,一定时期内出售有价证券的总交易成本为:交易成本=(T/C)×F;三是持有现金的机会成本,即有价证券的利率用K表示,一定时期内持有现金的总机会成本为:机会成本=(C/2)×K。通过计算各种方案的机会成本和交易成本,将其相加可以得到各种方案的总成本,从图2可以看到,最佳现金的持有量,就是机会成本线与交易成本线的交点,即交易成本=机会成本,通过计算可得到

。