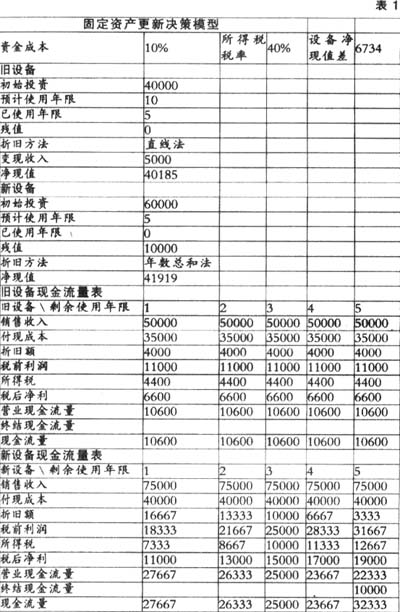

在科技高度发达的今天,企业固定资产更新周期大大缩短。这是因为旧设备往往消耗大,维修费用多,当生产效率更高,原材料、燃料、动力的消耗更低的高效能设备出现时,尽管旧设备还能使用,但企业也会对固定资产进行更新。因此,固定资产以新换旧成为企业长期投资决策的一项重要内容,也是直接关系到经济效益的一个重大问题。 固定资产以新换旧决策是对技术上或经济上不宜继续使用的旧资产,用新的资产更换。在对固定资产更新决策中,会碰到新设备的经济寿命与旧设备的剩余寿命相等或不相等两种情况:(1)当寿命相等时,财务人员可采用差额分析法计算两者的现金流量差额,并以此计算增减的净现值,以判断是否应予更新;(2)当寿命不等时,在进行决策时,可采用平均年成本法。固定资产年成本是使用年限内现金流出总现值与年金现值因素的比重,即平均每年的现金流出。平均年成本分析法就是比较继续使用和更新的固定资产的平均年成本,以其较低的方案为好方案。 一般来讲,影响净现值的因素有设备原价、销售收入、付现成本、设备残值,变现价值、预计使用年限、已使用年限、折旧方法等。因此,综合这些因素,构建出相关公式:税前净利=销售收入-付现成本-折旧额;所得税=税前净利×所得税税率;税后净利=税前净利-所得税;营业现金流量=税后净利+折旧=销售收入-付现成本-所得税;现金流量=营业现金流量+终结现金流量。 最后根据现金流量计算净现值。由于现值的手工计算工作量相当繁重,尤其是影响因素一项或几项甚至全部项目都发生变化时更是繁重。建立机器以新换旧电算化模型,大大降低了会计人员的劳动强度,并提高了信息质量。下面就以一实例说明决策电算化模型的建立过程。 例:某公司准备用一台新的设备来代替原来的旧设备,以减少生产成本,增加收入,新旧设备的有关资料如下:旧设备原价40000元,预计使用年限10年,已使用年限5年,年销售收入50000元,每年的付现成本30000元,设备残值10000元,目前的变现价值5000元,采用直线法计提折旧。新设备原价60000元,可使用年限5年,年销售收入80000元,每年的付现成本40000元,残值10000元,采用年数总和法计提折旧。问:公司如何进行决策? 1.首先进行Excel模型分析 启动“Microsoft Excel”应用程序进入Excel工作表,在基本数据输入区(B4~B9,B12~B16、B19:F21、B31:F33)中录入相应原始数据。如表1:机器以新换旧Excel模型。

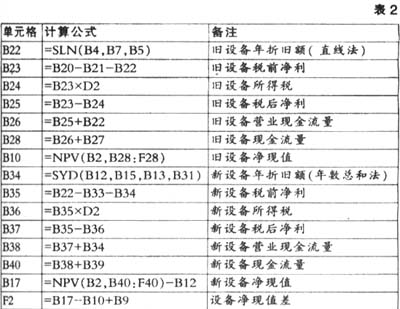

由此可以很容易得出是否更换设备的决策。本例应该选更新设备方案。 2.机器以新换旧决策e化设计的分析公式 (1)各单元格计算公式如表2;

(2)单元格定义:将B22、B28、B10、B34~B40、B17、F2设定为数值格式,保留整数。 3.模型使用说明 在基本数据输入区(B4~B9,B12~B16、B19:F21、B31:F33)中输入各项数据,分析区域(B22~B28,B10,B34~B38,B40,B17、F2)中的结果便会自动地计算并显示出来;当数据输入中任何一个项目对应的数据发生变化,运算结果也会相应的发生变化。如公司运用了其他的折旧方法,可直接在Excel中对公式进行调整。例如采用了余额递减法,则函数语法应为DDB(原价,残值,预计使用年数,折旧的期限,2),用此函数计算设备折旧金额。