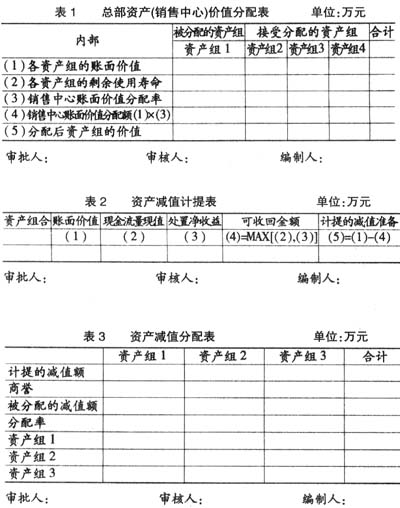

2006年2月财政部颁布的《企业会计准则》中首次提出了资产组的概念,所谓资产组是指企业可认定的能够独立于其他资产或资产组产生现金流入的最小资产组合。当企业对单项资产的可收回金额难以计量时,应当按照该资产所属的资产组为基础确定可收回金额,要求对于不能独立产生现金流量的资产,应当按其所归属的资产组为基础进行减值测试,计算确认减值损失。这有助于客观、有效地计提资产减值准备,但却给一些上市公司留有操纵利润的空间。鉴于此,资产组减值审计成为注册会计师将面临的一个新问题,本文试从资产组减值的审计程序及审计要点等方面论述如何进行资产组减值审计。 一、资产组减值的步骤及资产组减值的审计目标 减值测试时,资产组的账面价值包括可直接归属于资产组和可以合理分摊至资产组的资产账面价值,通常不应当包括已确认负债的账面价值,但如不考虑该负债金额就无法确定资产组可收回金额的除外。资产组的可收回金额应当按照该资产组的公允价值减去处置费用后的净额与预计未来现金流量的现值较高者确定。有关资产组减值的步骤如下: 第一步,若有与现金流产生有关的总部资产时,应先将总部资产分配于各资产组,编制总部资产价值分配表。对于分配率的计算,有两种方法。 (1)各资产组发挥经济效应和产生现金流处于同一时期时,可采用算术平均的方法,其分配率为: 分配率=单个资产组账面价值/∑各项资产账面价值 (2)各项资产使用寿命不一致时,则各资产组发挥经济效应产生现金流处于不同时期,应采用加权方法计算分配率。 分配率=(单个资产组账面价值×该资产的剩余使用寿命)/(∑单个资产组账面价值×该资产的剩余使用寿命) 第二步,测定各资产组未来现金流量并折现,编制资产组未来现金现值预测表。 第三步,测定各资产组处置净收入,编制资产组处置净收益明细表。处置净收入应归属于该资产的变价收入、残料收入、保赔收入等扣除费用后的净额。 第四步,比较各资产组可收回金额与账面价值,针对资产组计提减值准备,编制资产减值计提表。 第五步,将资产减值准备抵减商誉后,在总部资产和资产组中分配,分配率仍采用步骤一中的分配率,编制资产减值分配表。 第六步,计算总部资产与各资产组的账面价值,编制资产组账面价值计算表。 资产组减值的审计目标为:确定资产组构成的正确性;确定计提资产组减值准备的方法是否恰当,资产组减值准备的计提额是否充分;确定减值准备增减变动记录是否完整;确定资产组期末余额是否正确;确定资产组减值准备的披露是否恰当。 二、资产组减值的审计程序 (一)了解被审计单位管理当局监控企业经营资产、处置资产的方式、程序及相关内部控制 《企业会计准则第8号——资产减值》中规定:“资产组的认定应考虑管理层监控企业的方式(如生产线、业务类型或区域等),资产或经营是否持续或处理的决策方式等方面的因素”。所以,注册会计师在审计中首先要了解相关的经营管理方式及相关内部控制来初步确定该项目的重要性水平、控制风险及所要执行的审计策略并进行以下工作: 一是询问被审计单位有关企业的生产经营方式、业务类型、企业资产的组合方式;询问管理当局确定资产组的方法及提取资产组减值准备的程序、方法及相关内部控制。初步了解被审计单位的资产组成状况,确定被审单位所确定的资产组成方式是否经过授权,是否由具有胜任能力的专职人员合理归纳、分解资产组,特别是对总部资产分配率的确定;是否有具有胜任能力的专职人员准确判断资产组的减值;是否有专业人员对资产组的划分和减值进行复核和审批。 二是注册会计师需查阅有关确定资产组的资料,如产品生产方案、业务区域报告等,初步了解资产组的组成。注册会计师还需查阅计提资产组减值的有关资料,如产品价格市场调查报告、资产预期收益预测报告、企业经营环境分析报告、固定资产毁损报告、董事会决议等。 三是对资产组减值的相关内部控制作初步评估。注册会计师要针对资产组组成、归类、分配及减值损失的内部控制作初步评价。同时考虑相关项目重要性水平,结合审计经验制定相应审计策略。 (二)控制测试 控制测试的目的主要涉及管理当局针对资产组项目的估价与分摊、完整性这两个认定进行。 (1)检查资产组认定与计提减值准备是否经过授权。由于资产组的构成决定着资产组的账面价值,影响减值测试的真实性、正确性。故可以通过检查相关认定资产组的原始凭证是否经过授权批准来获得证据,如可以检查资产组认定书、总部资产价值分配表(表1)上是否有授权签字。对于资产组计提的减值准备同样需要检查是否经过授权,如可以检查资产减值计提表(表2)、资产减值分配表(表3)的授权签名。

(2)检查有关原始凭证的编号是否完整,是否按照传递程序进行传递。资产组的原始凭证包括:资产组认定书、总部资产价值分配表、资产组现金流量现值预测表、资产处置收入明细表、资产减值计提表、资产减值分配表、资产账面价值计算表等。注册会计师应检查这些账表的编号是否完整,是否按序排列,保证减值程序无一遗漏。注册会计师还应观察上述表单的传递程序是否正确,确保减值测试的正确进行。