0 引言 完全成本法和变动成本法是两种不同的成本计算方法,它们的主要区别是对产品成本和期间成本的划分口径不同,并且损益的确定程序也不同。由于传统会计要求必须采用完全成本法编制利润表,所以完全成本法是财务会计中产品成本计算的基础。因为采用变动成本法计算出的不同期营业利润的变动方向与销售量的变动方向相同,所以它更适应生产经营规划决策的需要。分别采用这两种方法确定的同期营业利润水平,有时相同,有时却不同。为了适应不同的要求,有时就需要快速地对两种成本法下的同期营业利润进行转换。因此,分析这两种成本法下营业利润差额的变动规律具有很强的理论和现实意义。 1 完全成本法和变动成本法简述 完全成本法是指在计算产品的生产成本和存货成本时,把一定期间所发生的直接材料、直接人工、变动性制造费用和固定性制造费用全部包括在内的一种成本计算方法。这种方法的特点是将生产成本作为产品成本,而将非生产成本作为期间费用。 变动成本法是在计算产品的生产成本和存货成本时,只包括在生产过程中消耗的直接材料、直接人工和变动性制造费用,而固定性制造费用则作为期间费用进入当期损益的一种成本计算方法。变动成本法认为生产成本是为了生产本期产品而发生的,所以应由本期全部负担,它着眼于价值补偿这个角度,固定性制造费用与产量无关,一旦发生应分配给本期所有产品。因为其生产能力一旦形成,与其利用程度无关,同时固定性制造费用和时间相联系,会随着时间的推移而逐渐消失。所以固定性制造费用在变动成本法下作为一种期间成本。 2 两种成本法下分期营业利润的比较 两种成本计算法的一个重要区别就是损益确定程序不同,从而影响到营业利润的得出。在变动成本法下,损益计量首先用营业收入补偿本期实现销售产品的变动成本,从而确定贡献边际,其次再用贡献边际补偿固定成本以确定当期营业利润,这种损益确定程序称为贡献式。在完全成本法下,计量损益首先用营业收入补偿本期实现销售产品的营业成本,从而确定营业毛利,其次再用营业毛利补偿营业费用以确定当期营业利润,这种损益确定程序称为传统式。 由于损益确定程序不同,两种成本法所计算出的同期营业利润就有可能不同,即两种成本法下营业利润的差额可能不为零。对两种成本法下营业利润差额的变动规律,国内很多专家学者都进行了探讨,如孙茂竹和余绪缨认为,变动规律和产销量有关;[1](P69-70),[2](P109-110)吴大军认为,变动规律与期初和期末的存货量以及所包含的固定成本有关,[3](P85-86)等等。 现通过实例来比较两种成本法下的多期营业利润:已知某企业从投产迄今连续10年的有关产销业务量、销售单价和成本资料(见表1)。

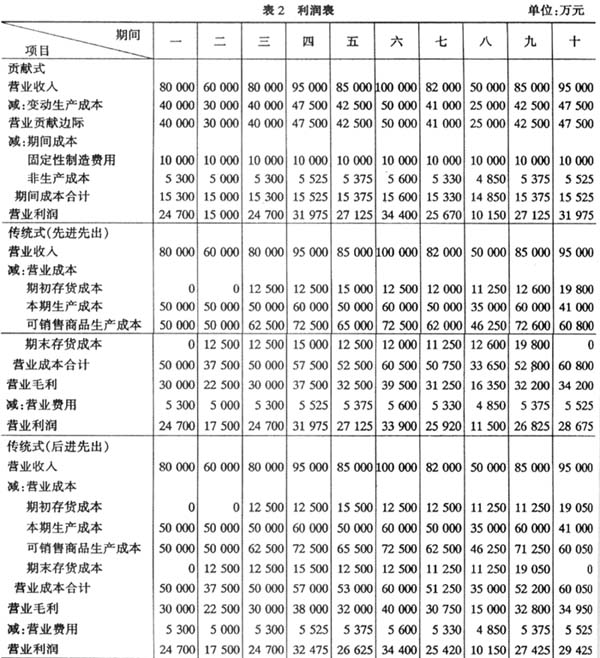

根据以上资料,分别按照两种成本法编制利润表(见表2),分析表(见表3),其中,在完全成本法中,存货发出计价分别采用先进先出法和后进先出法。

从这个例子中可以发现:第一,即使前后期成本水平、售价和存货计价方法都不变,两种成本法出现不为零的营业利润差额也只有可能性,而没有必然性;第二,当存货计价方法发生改变时,营业利润差额的变动规律也有可能发生变化;第三,当期末存货计价采用后进先出法时,产销平衡关系与营业利润差额的变化有一定的规律,而当期末存货计价采用先进先出法时,产销平衡关系与营业利润差额的变化则没有一定的规律。 3 两种成本法下营业利润差额的影响因素和变动规律分析 3.1 两种成本法下营业利润差额的影响因素和一般变动规律 利润是收入与费用配比的结果,所以影响收入和费用的因素包括单价、销售量、销货成本和期间成本,它们都有可能是造成两种成本法下营业利润差额不为零的原因。 结合前面的实例可以看出,对于两种成本法,单价和销售量所确定的销售收入相同,而且对于全部非生产成本和变动生产成本的处理也是一样的,所以导致两种成本法下营业利润差额不为零的因素不会是单价、销售量、全部非生产成本和变动生产成本,而只能是固定性制造费用。 进一步分析可以发现,两种成本法下营业利润差额不为零的根本原因在于两种成本法记入当期利润表的固定性制造费用的水平出现了差异。在变动成本法下,记入当期利润表的是当期发生的全部固定性制造费用;而在完全成本法下,记入当期利润表的固定性制造费用,不仅受到当期发生的全部固定性制造费用水平的影响,而且还要受到可能存在的期初存货成本和期末存货成本中所包含的固定性制造费用水平的影响。