云南省图书馆机构用户,欢迎您!

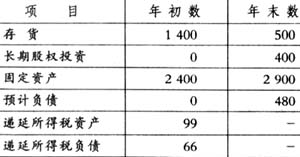

相关说明:①“存货跌价准备”账户年初贷方余额300万元,年末贷方余额120万元。②长期股权投资系2007年3月1日对甲公司的投资,初始投资成本500万元,采用权益法核算。由于甲公司本年发生亏损,中天公司年末按应负担的亏损份额确认投资损失100万元,同时调整长期股权投资的账面价值。年末未对长期股权投资计提减值准备。③固定资产中包含一台B设备,系2005年12月25日购入,原价1 000万元,预计净残值为零。税法规定按年数总和法计提折旧,折旧年限为4年;会计上采用直线法计提折旧,折旧年限为5年。④预计负债为2007年年末计提的产品保修费用480万元。假设除上述事项外,没有发生其他纳税调整事项。中天公司2007年度利润表中“利润总额”项目金额为2 000万元。要求:完成中天公司2007年有关所得税的账务处理。 解答(1):计算年末暂时性差异:存货产生的暂时性差异=账面价值-计税基础=500-(500+120)=-120(万元);长期股权投资产生的暂时性差异=账面价值-计税基础=400-500=-100(万元);固定资产产生的暂时性差异=账面价值-计税基础=600-300=300(万元)。预计负债产生的暂时性差异=(-1)×(账面价值-计税基础)=(-1)×(480-0)=-480(万元)。分析:存货、长期股权投资和预计负债三个项目产生的暂时性差异,计算结果均为负数,因此属于可抵扣暂时性差异;固定资产产生的暂时性差异,计算结果为正数,因此属于应纳税暂时性差异。应纳税暂时性差异=(正的)资产类差异+(正的)负债类差异=300(万元);可抵扣暂时性差异=(负的)资产类差异+(负的)负债类差异=(-120)+(-100)+(-480)=-700(万元)。 二、会计利润和应税所得的计算 1.会计利润和应税所得的计算公式。新会计准则采用资产负债观的会计理念,根据资产和负债的变化来确认利润,认为利润是企业期末净资产相比期初净资产的增长额,而净资产是由资产减去负债计算得到的。用公式表示为:利润=净资产的增长额=期末净资产-期初净资产=(期末资产-期末负债)-(期初资产-期初负债)。 当然,由于所有者投入资本和向所有者分配利润引起的净资产变化,不应包括在收益之中。因此,利润的完整计算公式为:利润=本期净资产的增长额-本期所有者投入资本+本期向所有者分配的利润。 由于“本期所有者投入资本”项目和“本期向所有者分配的利润”项目不涉及损益,直接计入所有者权益,通常不影响所得税,为了简化程序,在计算会计利润和应税所得(本文将“应纳税所得额”简称为“应税所得”)时,将其省略。 会计利润=本期净资产账面价值增长额=期末净资产账面价值-期初净资产账面价值=(期末资产账面价值-期末负债账面价值)-(期初资产账面价值-期初负债账面价值);应税所得=本期净资产计税基础增长额=期末净资产计税基础-期初净资产计税基础=(期末资产计税基础-期末负债计税基础)-(期初资产计税基础=期初负债计税基础)。 2.会计利润和应税所得的关系。根据上述会计利润和应税所得的计算公式,可以得出:会计利润-应税所得=[(期末资产账面价值-期末负债账面价值)-(期初资产账面价值-期初负债账面价值)]-[(期末资产计税基础-期末负债计税基础)-(期初资产计税基础-期初负债计税基础)]=(期末资产账面价值-期末资产计税基础)-(期末负债账面价值-期末负债计税基础)-[(期初资产账面价值-期初资产计税基础)-(期初负债账面价值-期初负债计税基础)]=期末资产类差异+期末负债类差异-(期初资产类差异+期初负债类差异)=期末暂时性差异-期初暂时性差异=暂时性差异增长额。

相关说明:①“存货跌价准备”账户年初贷方余额300万元,年末贷方余额120万元。②长期股权投资系2007年3月1日对甲公司的投资,初始投资成本500万元,采用权益法核算。由于甲公司本年发生亏损,中天公司年末按应负担的亏损份额确认投资损失100万元,同时调整长期股权投资的账面价值。年末未对长期股权投资计提减值准备。③固定资产中包含一台B设备,系2005年12月25日购入,原价1 000万元,预计净残值为零。税法规定按年数总和法计提折旧,折旧年限为4年;会计上采用直线法计提折旧,折旧年限为5年。④预计负债为2007年年末计提的产品保修费用480万元。假设除上述事项外,没有发生其他纳税调整事项。中天公司2007年度利润表中“利润总额”项目金额为2 000万元。要求:完成中天公司2007年有关所得税的账务处理。 解答(1):计算年末暂时性差异:存货产生的暂时性差异=账面价值-计税基础=500-(500+120)=-120(万元);长期股权投资产生的暂时性差异=账面价值-计税基础=400-500=-100(万元);固定资产产生的暂时性差异=账面价值-计税基础=600-300=300(万元)。预计负债产生的暂时性差异=(-1)×(账面价值-计税基础)=(-1)×(480-0)=-480(万元)。分析:存货、长期股权投资和预计负债三个项目产生的暂时性差异,计算结果均为负数,因此属于可抵扣暂时性差异;固定资产产生的暂时性差异,计算结果为正数,因此属于应纳税暂时性差异。应纳税暂时性差异=(正的)资产类差异+(正的)负债类差异=300(万元);可抵扣暂时性差异=(负的)资产类差异+(负的)负债类差异=(-120)+(-100)+(-480)=-700(万元)。 二、会计利润和应税所得的计算 1.会计利润和应税所得的计算公式。新会计准则采用资产负债观的会计理念,根据资产和负债的变化来确认利润,认为利润是企业期末净资产相比期初净资产的增长额,而净资产是由资产减去负债计算得到的。用公式表示为:利润=净资产的增长额=期末净资产-期初净资产=(期末资产-期末负债)-(期初资产-期初负债)。 当然,由于所有者投入资本和向所有者分配利润引起的净资产变化,不应包括在收益之中。因此,利润的完整计算公式为:利润=本期净资产的增长额-本期所有者投入资本+本期向所有者分配的利润。 由于“本期所有者投入资本”项目和“本期向所有者分配的利润”项目不涉及损益,直接计入所有者权益,通常不影响所得税,为了简化程序,在计算会计利润和应税所得(本文将“应纳税所得额”简称为“应税所得”)时,将其省略。 会计利润=本期净资产账面价值增长额=期末净资产账面价值-期初净资产账面价值=(期末资产账面价值-期末负债账面价值)-(期初资产账面价值-期初负债账面价值);应税所得=本期净资产计税基础增长额=期末净资产计税基础-期初净资产计税基础=(期末资产计税基础-期末负债计税基础)-(期初资产计税基础=期初负债计税基础)。 2.会计利润和应税所得的关系。根据上述会计利润和应税所得的计算公式,可以得出:会计利润-应税所得=[(期末资产账面价值-期末负债账面价值)-(期初资产账面价值-期初负债账面价值)]-[(期末资产计税基础-期末负债计税基础)-(期初资产计税基础-期初负债计税基础)]=(期末资产账面价值-期末资产计税基础)-(期末负债账面价值-期末负债计税基础)-[(期初资产账面价值-期初资产计税基础)-(期初负债账面价值-期初负债计税基础)]=期末资产类差异+期末负债类差异-(期初资产类差异+期初负债类差异)=期末暂时性差异-期初暂时性差异=暂时性差异增长额。