云南省图书馆机构用户,欢迎您!

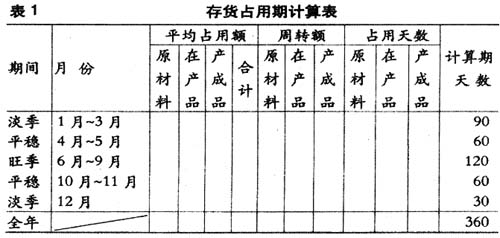

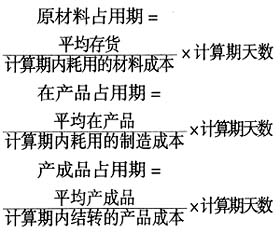

表1中原材料、在产品、产成品的平均占用额分别是计算期内各月月末“原材料”、“生产成本”、“产成品”账户余额的算术平均数,原材料、在产品、产成品的周转额分别是“原材料”、“生产成本”、“产成品”账户的贷方发生额。三种不同形态存货占用期的计算公式如下:

表1中原材料、在产品、产成品的平均占用额分别是计算期内各月月末“原材料”、“生产成本”、“产成品”账户余额的算术平均数,原材料、在产品、产成品的周转额分别是“原材料”、“生产成本”、“产成品”账户的贷方发生额。三种不同形态存货占用期的计算公式如下:  各式分子均为各存货形态对应的平均占用额,分母均为存货形态对应的周转额。这里不采用传统的“率”指标(周转额/平均占用额),而采用“占用期”指标,用周转额做分母,同时用计算期天数做分子,分子、分母随计算期天数增加而同时增加,排除了时间长短对指标的影响,使指标更具可比性,便于年度内不同时间长度的计算期之间的对比和评判。 (二)存货周转指标与利润贡献指标综合分析 具体内容包括: (1)产成品销售循环率与销售利润率互动分析。

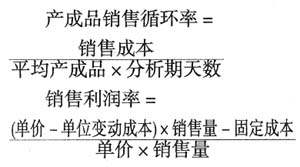

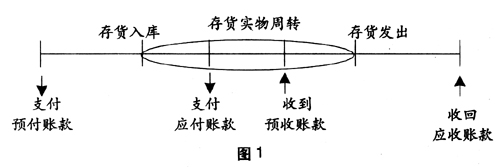

各式分子均为各存货形态对应的平均占用额,分母均为存货形态对应的周转额。这里不采用传统的“率”指标(周转额/平均占用额),而采用“占用期”指标,用周转额做分母,同时用计算期天数做分子,分子、分母随计算期天数增加而同时增加,排除了时间长短对指标的影响,使指标更具可比性,便于年度内不同时间长度的计算期之间的对比和评判。 (二)存货周转指标与利润贡献指标综合分析 具体内容包括: (1)产成品销售循环率与销售利润率互动分析。  产成品销售循环率的分子为销售业务引起的“产成品”账户的贷方发生额,分母引入分析期天数,以解决不同时间长度分析期指标的可比性问题。当以上两指标中的一个保持不变时,另一指标越大,则计算期内的利润总额越大。在不同的销售政策下,产成品销售循环率和销售利润率会呈现此消彼长的变化情况。企业采取薄利多销政策时,单位边际贡献减少,销售利润率降低,同时低价会刺激销售,使产品周转加快,从而使产成品销售循环率增大;企业采取厚利少销政策时,销售利润率较大,而产成品销售循环率较小。因此两指标的互动分析应从变动幅度入手,找到产成品销售循环率的加快幅度大于销售利润率降低幅度的销售政策。这种互动分析对于需求弹性较大的存货具有重要指导意义。 (2)产成品销售循环率的底限。在单价、单位变动成本、固定成本一定时,产成品销售循环率的分子采用盈亏临界点销售量对应的销售成本,计算结果即为盈亏临界点产成品销售循环率,这一比率反映在当前的定价政策下企业要求的最低的产成品循环率。若实际的产成品销售循环率高于这一比率,说明实际销售量大于盈亏临界点销售量,销售利润大于零;若实际产成品销售循环率低于这一比率,说明实际销售量小于盈亏临界点销售量,边际贡献总额不足以弥补固定成本,计算期内产品销售是亏损的,企业必须想方设法销售产品从而使企业获利。 二、存货资金周转指标分析 (一)存货资金周转率分析 存货资金周转指标旨在提供有关存货资金投入和收回的情况,分析存货资金的使用效率与效益。在企业日常经营中,存货资金的付出(收回)常常先于或迟于实物的入库(发出),只有在少数情况下资金收付与实物收发一致,因此存货资金周转的分析相对于存货实物周转分析更为复杂。存货实物周转与存货资金周转不一致时的关系如图1所示。

产成品销售循环率的分子为销售业务引起的“产成品”账户的贷方发生额,分母引入分析期天数,以解决不同时间长度分析期指标的可比性问题。当以上两指标中的一个保持不变时,另一指标越大,则计算期内的利润总额越大。在不同的销售政策下,产成品销售循环率和销售利润率会呈现此消彼长的变化情况。企业采取薄利多销政策时,单位边际贡献减少,销售利润率降低,同时低价会刺激销售,使产品周转加快,从而使产成品销售循环率增大;企业采取厚利少销政策时,销售利润率较大,而产成品销售循环率较小。因此两指标的互动分析应从变动幅度入手,找到产成品销售循环率的加快幅度大于销售利润率降低幅度的销售政策。这种互动分析对于需求弹性较大的存货具有重要指导意义。 (2)产成品销售循环率的底限。在单价、单位变动成本、固定成本一定时,产成品销售循环率的分子采用盈亏临界点销售量对应的销售成本,计算结果即为盈亏临界点产成品销售循环率,这一比率反映在当前的定价政策下企业要求的最低的产成品循环率。若实际的产成品销售循环率高于这一比率,说明实际销售量大于盈亏临界点销售量,销售利润大于零;若实际产成品销售循环率低于这一比率,说明实际销售量小于盈亏临界点销售量,边际贡献总额不足以弥补固定成本,计算期内产品销售是亏损的,企业必须想方设法销售产品从而使企业获利。 二、存货资金周转指标分析 (一)存货资金周转率分析 存货资金周转指标旨在提供有关存货资金投入和收回的情况,分析存货资金的使用效率与效益。在企业日常经营中,存货资金的付出(收回)常常先于或迟于实物的入库(发出),只有在少数情况下资金收付与实物收发一致,因此存货资金周转的分析相对于存货实物周转分析更为复杂。存货实物周转与存货资金周转不一致时的关系如图1所示。  在原材料的购入阶段,若先预付货款后收到存货,在资金支付到存货入库的时间段内,存货资金的占用形态表现为预付账款,在存货入库后,存货资金的占用形态表现为存货实物。若采用赊购方式购货,先收到存货后付款,在存货入库到支付货款的时间段内,没有发生存货的资金占用,却表现出存货实物形态,同时反映应付账款,款项支付后,存货资金的占用形态表现为存货实物。在存货入库和款项支付同时进行的情况下,存货实物周转与存货资金周转一致。因此,在购入阶段,存货资金的周转应在存货实物周转的基础上考虑预付账款和应付账款。

在原材料的购入阶段,若先预付货款后收到存货,在资金支付到存货入库的时间段内,存货资金的占用形态表现为预付账款,在存货入库后,存货资金的占用形态表现为存货实物。若采用赊购方式购货,先收到存货后付款,在存货入库到支付货款的时间段内,没有发生存货的资金占用,却表现出存货实物形态,同时反映应付账款,款项支付后,存货资金的占用形态表现为存货实物。在存货入库和款项支付同时进行的情况下,存货实物周转与存货资金周转一致。因此,在购入阶段,存货资金的周转应在存货实物周转的基础上考虑预付账款和应付账款。