云南省图书馆机构用户,欢迎您!

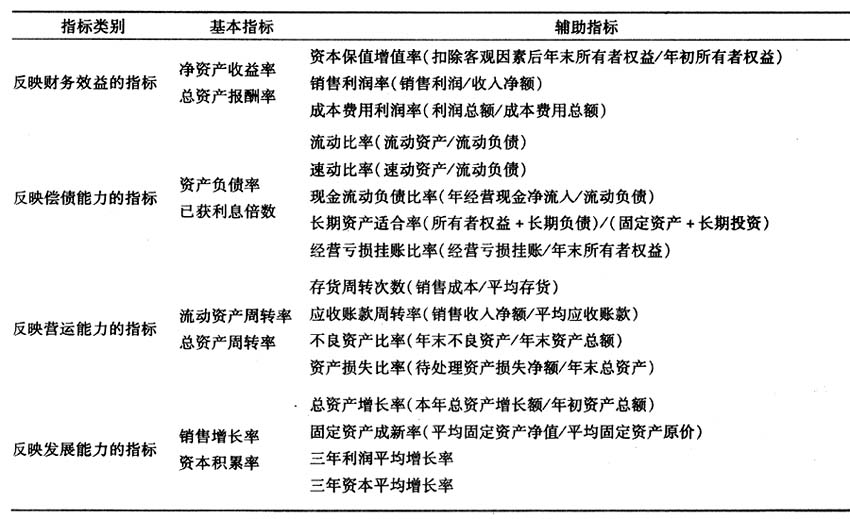

一、反映财务效益的指标 1.净资产收益率 净资产收益率是净利润与平均净资产的比值,又称权益净利率。其计算公式为: 净资产收益率=净利润/平均净资产(或年末净资产) 该指标反映了企业集团(以下简称企业)股东投资获取报酬的能力。企业从事财务管理活动的最终目的是股东权益最大化,从静态角度讲,首先就是最大限度地提高净资产收益率。因此,该指标应作为评价企业财务效益的核心指标,而且也应作为整个财务指标体系的核心指标。该比率越高,说明企业股东投资的获利能力越强。 根据杜邦财务分析体系,净资产收益率可以用下列公式表示: 净资产收益率=总资产报酬率×平均权益乘数 由此可见,净资产收益率的高低主要取决于企业的总资产报酬率和权益乘数两个因素。因此,提高净资产收益率有两个途径:一是在权益乘数即企业资金结构(一般理解为资产负债率)一定的情况下,通过增收节支、提高资产利用效率来提高总资产报酬率;二是在总资产报酬率大于负债利息率的情况下,通过增大权益乘数,即提高资产负债率来提高净资产收益率。但是第二种途径会导致企业财务风险的增大。 2.总资产报酬率 总资产报酬率是企业息税前利润与平均资产总额的比率。其计算公式为: 总资产报酬率=息税前利润/平均资产总额 该指标主要用来衡量企业利用总资产(所有者资产和债权人资产)获取利润的能力,反映企业总资产的利用效率。这一比率越高,表明企业资产的利用效率越高,获利能力越强。 在市场经济条件下,各行业之间的竞争十分激烈,资本通过市场竞争会流向利润率较高的行业,这样会使各行业的总资产报酬率趋于平均,但这并不否定个别企业因其先进的技术、良好的企业信誉而获得高于同行业平均水平的总资产报酬率。所以,为了正确评价企业经济效益的高低,挖掘提高利润水平的潜力,在分析企业的总资产报酬率时,可用该指标与本企业前期、计划、同行业平均水平和先进水平进行比较,这样才能判断企业总资产报酬率的变动趋势以及在同行业中所处的地位,从而可以了解企业总资产利用效率,分析差异形成的原因,发现经营管理中存在的问题。影响总资产报酬率高低的因素有:产品价格、单位成本高低、产品的产量和销量的大小、资金占用量的多少等。如果企业的总资产报酬率偏低,说明企业资产利用效率较低,经营管理存在问题,应该调整经营方针,加强经营管理,挖掘潜力,增收节支,提高企业资产的利用效率。 二、反映偿债能力的指标 1.资产负债率 资产负债率是企业负债总额与资产总额的比率。该指标反映企业的资产总额中债权人提供资金所占的比重以及企业资产对债权人利益的保障程度。计算公式如下: 资产负债率=负债总额/资产总额 资产负债率反映企业偿还债务的综合能力,这一比率越小,表明企业偿还债务的能力越强,反之,偿还债务能力越差。 对于资产负债率,企业的债权人、股东和企业经营者往往从不同的角度来评价。 (1)从债权人角度看,债权人最关心的是贷给企业资金的安全性,即能否按期收回本金和利息。如果这一比率过高,说明在企业的全部资产中,股东提供的资本所占比重太低,这样,企业的财务风险将主要由债权人负担,这对债权人是不利的。因此,债权人希望企业的负债比率低一些。 (2)从企业股东的角度看,由于企业借入的资金与股东投入的资金在生产经营中发挥同样的作用,所以股东所关心的是总资产报酬率是否超过债务资本利息率。如果前者大于后者,股东得到的利润就会加大;反之,则对股东不利,股东要用所得的利润份额来弥补超支的利息。因此,从股东角度看,在总资产报酬率高于债务资本利息率时,负债比例越大越好,这样不但可以以有限的资本取得企业控制权,而且可以得到负债带来的杠杆收益。反之,如果总资产报酬率小于债务资本利息率,则负债比例越小越好。

一、反映财务效益的指标 1.净资产收益率 净资产收益率是净利润与平均净资产的比值,又称权益净利率。其计算公式为: 净资产收益率=净利润/平均净资产(或年末净资产) 该指标反映了企业集团(以下简称企业)股东投资获取报酬的能力。企业从事财务管理活动的最终目的是股东权益最大化,从静态角度讲,首先就是最大限度地提高净资产收益率。因此,该指标应作为评价企业财务效益的核心指标,而且也应作为整个财务指标体系的核心指标。该比率越高,说明企业股东投资的获利能力越强。 根据杜邦财务分析体系,净资产收益率可以用下列公式表示: 净资产收益率=总资产报酬率×平均权益乘数 由此可见,净资产收益率的高低主要取决于企业的总资产报酬率和权益乘数两个因素。因此,提高净资产收益率有两个途径:一是在权益乘数即企业资金结构(一般理解为资产负债率)一定的情况下,通过增收节支、提高资产利用效率来提高总资产报酬率;二是在总资产报酬率大于负债利息率的情况下,通过增大权益乘数,即提高资产负债率来提高净资产收益率。但是第二种途径会导致企业财务风险的增大。 2.总资产报酬率 总资产报酬率是企业息税前利润与平均资产总额的比率。其计算公式为: 总资产报酬率=息税前利润/平均资产总额 该指标主要用来衡量企业利用总资产(所有者资产和债权人资产)获取利润的能力,反映企业总资产的利用效率。这一比率越高,表明企业资产的利用效率越高,获利能力越强。 在市场经济条件下,各行业之间的竞争十分激烈,资本通过市场竞争会流向利润率较高的行业,这样会使各行业的总资产报酬率趋于平均,但这并不否定个别企业因其先进的技术、良好的企业信誉而获得高于同行业平均水平的总资产报酬率。所以,为了正确评价企业经济效益的高低,挖掘提高利润水平的潜力,在分析企业的总资产报酬率时,可用该指标与本企业前期、计划、同行业平均水平和先进水平进行比较,这样才能判断企业总资产报酬率的变动趋势以及在同行业中所处的地位,从而可以了解企业总资产利用效率,分析差异形成的原因,发现经营管理中存在的问题。影响总资产报酬率高低的因素有:产品价格、单位成本高低、产品的产量和销量的大小、资金占用量的多少等。如果企业的总资产报酬率偏低,说明企业资产利用效率较低,经营管理存在问题,应该调整经营方针,加强经营管理,挖掘潜力,增收节支,提高企业资产的利用效率。 二、反映偿债能力的指标 1.资产负债率 资产负债率是企业负债总额与资产总额的比率。该指标反映企业的资产总额中债权人提供资金所占的比重以及企业资产对债权人利益的保障程度。计算公式如下: 资产负债率=负债总额/资产总额 资产负债率反映企业偿还债务的综合能力,这一比率越小,表明企业偿还债务的能力越强,反之,偿还债务能力越差。 对于资产负债率,企业的债权人、股东和企业经营者往往从不同的角度来评价。 (1)从债权人角度看,债权人最关心的是贷给企业资金的安全性,即能否按期收回本金和利息。如果这一比率过高,说明在企业的全部资产中,股东提供的资本所占比重太低,这样,企业的财务风险将主要由债权人负担,这对债权人是不利的。因此,债权人希望企业的负债比率低一些。 (2)从企业股东的角度看,由于企业借入的资金与股东投入的资金在生产经营中发挥同样的作用,所以股东所关心的是总资产报酬率是否超过债务资本利息率。如果前者大于后者,股东得到的利润就会加大;反之,则对股东不利,股东要用所得的利润份额来弥补超支的利息。因此,从股东角度看,在总资产报酬率高于债务资本利息率时,负债比例越大越好,这样不但可以以有限的资本取得企业控制权,而且可以得到负债带来的杠杆收益。反之,如果总资产报酬率小于债务资本利息率,则负债比例越小越好。