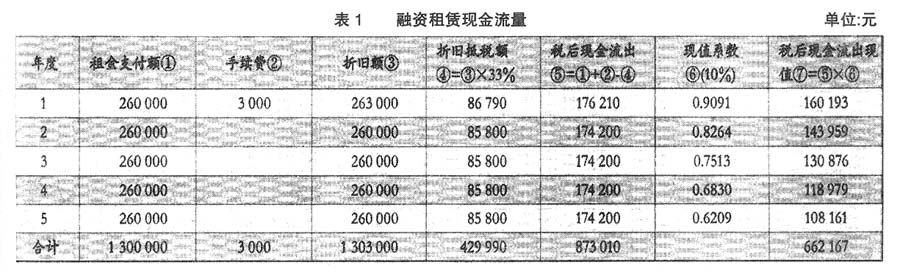

某轮胎制造有限责任公司是国家大型重点企业,主要生产7大系列500多个规格品种的轮胎,具有年产近300万套、工业产值30亿元的生产能力。企业营销网络遍布全国各个省市,并出口到欧洲、美洲等100多个国家和地区。2005年,通过加强内部管理,努力提高经济效益,积极推进技术进步和管理进步,企业呈现出高速发展的良好势头,全年实现工业产值28.5亿元,销售收入18.6亿元,利税2.13亿元,利润0.85亿元。公司目前适用的所得税税率为33%。 由于业务发展需要,现急需增添一台电子设备用于轮胎生产,该设备安装简便。公司目前流动资金短缺,且面临如下条件约束:该设备市场价格1 000 000元,使用寿命5年,折旧期与使用期一致。会计制度要求采用双倍余额递减法计提折旧,税法规定按直线法计提折旧,两者均并不考虑净残值。使用该设备每年将发生30 000元的设备保养费。综合内外部因素考虑,公司可以通过以下四种方式获得该设备:从股票市场直接筹集1 000 000元资金购买该设备;从银行贷款购买该设备,贷款年利率10%,需在5年内每年年末等额偿还本息;从甲租赁公司融资租入该设备,租期5年,每年年末需支付租金(含租赁资产的成本、成本利息)260 000元,租赁手续费3 000元随第一期租金支付,租赁期满后公司可获得设备的所有权;乙租赁公司可以提供该数控设备的经营租赁,每年年末仅需支付租金250 000元,投资人要求的必要报酬率为10%。那么,公司该选择哪种方式呢? 一、筹划思路 轮胎公司可以通过融资租赁、经营租赁、负债购买和权益购买四种方式增添该电子设备,其选择的标准是为获得该电子设备而引起的税后现金流出现值之和最小。在此,需要明确三点:第一,决策时必须考虑税收的影响。在企业的生产经营过程中,税收是不请自来的,不论筹资、投资还是股利分配,税收都是必须关注的重要因素,考虑税收后作出的决策可能与未考虑税收时的决策截然相反。本例引进固定资产这一行为中涉及的折旧、利息等因素主要与企业所得税有关。第二,税收筹划的目的不是税收最小化。税收是影响企业决策的重要因素但不是全部因素,企业在决定进入某个行业时考虑的首要问题不是税收最小,而是市场前景和整体战略。企业应站在整体高度综合考虑各方因素,作出有利于增加企业价值的行为,这也就是我们将“企业价值最大化”这一财务目标作为税收筹划决策标准的原理所在。具体在本例中,税收筹划的目的就是“税后现金流出现值之和最小”。第三,区分非相关因素。本例中的设备保养费30 000元是与引进方式无关的因素,也就是说,不论选择何种方式增添设备,该笔支出都会发生。因此,在决策时将其视为非相关成本,不予考虑。 方案一:融资租赁 融资租入的电子设备应视为轮胎公司自有固定资产,按协议确定的租赁费总额作为电子设备入账价值,在税法规定的5年内按直线法计提折旧,租赁手续费在支付时直接扣除。其政策依据是:《中华人民共和国企业所得税暂行条例实施细则》(1994年2月4日(94)财法字第3号)第十七条第二款规定,融资租赁发生的租赁费不得直接扣除,承租方支付的手续费,以及安装交付使用后支付的利息等可在支付时直接扣除;第三十条第四款规定,以融资租赁方式租入的固定资产,按照租赁协议或者合同确定的价款加上运输费、途中保险费、安装调试费以及投入使用前发生的利息支出和汇兑损益等后的价值计价;第三十一条第三款第三项规定,固定资产的折旧方法和折旧年限,按照国家有关规定执行。 融资租赁情况下的现金流量计算过程见表1,税后现金流出现值之和为662 167元。

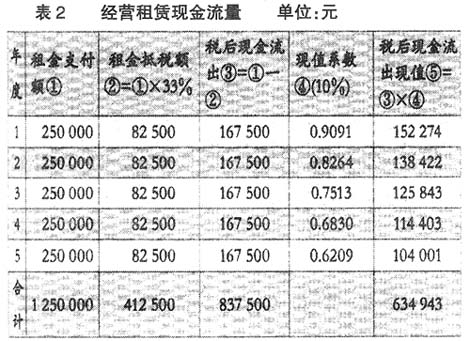

注:第③栏第1年=租金总额1 300 000元/5+手续费3 000元=263 000元 第③栏第2至5年=租金总额1 300 000元/5=260 000元 方案二:经营租赁 经营租入的电子设备不属于轮胎公司的固定资产,其租赁费用应在当期直接扣除。政策依据是:《中华人民共和国企业所得税暂行条例实施细则》(1994年2月4日(94)财法字第3号)第十七条第一款规定,以经营租赁方式租入固定资产而发生的租赁费,可以据实扣除。因此,经营租赁下的现金流量情况见表2,其税后现金流出现值之和为634 943元。

方案三:负债购买 由于该电子设备安装简便,其借款的利息费用不予资本化。根据设备原值计提的折旧费用可在税前扣除,减少其应纳税所得额。其政策依据是:《中华人民共和国企业所得税暂行条例实施细则》(1994年2月4日(94)财法字第3号)第三十条第三款规定,购入的固定资产,按购入价加上发生的包装费、运杂费、安装费以及缴纳的税金后的价值计价。从国外引进的设备,按设备买价加上进口环节的税金、国内运杂费、安装费等后的价值计价;《企业所得税税前扣除办法》国税发[2000]84号第三十四条规定,为购置、建造和生产固定资产、无形资产而发生的借款,在有关资产购建期间发生的借款费用,应作为资本性支出计入有关资产的成本,有关资产交付使用后发生的借款费用,可在发生当期扣除。纳税人借款未指明用途的,其借款费用应按经营性活动和资本性支出占用资金的比例,合理计算应计入有关资产成本的借款费用和可直接扣除的借款费用。