云南省图书馆机构用户,欢迎您!

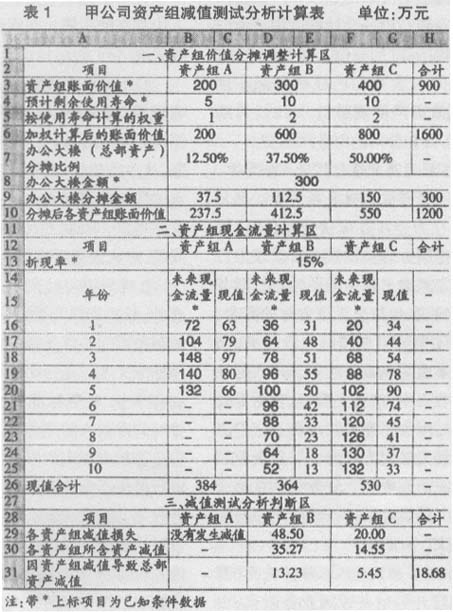

在具体计算分析中将表1纵向分为三个部分:资产组账面价值分摊调整区、资产组现金流量计算区、减值测试分析判断区。 第一区:资产组减值分摊调整计算区,主要是将总部资产(办公大楼)按照预计剩余使用寿命为权数计算分摊比例,将其账面价值合理分摊至各资产组得出分摊后各资产组的账面价值。表1中,B7(总部资产分摊至资产组A的比例)=

在具体计算分析中将表1纵向分为三个部分:资产组账面价值分摊调整区、资产组现金流量计算区、减值测试分析判断区。 第一区:资产组减值分摊调整计算区,主要是将总部资产(办公大楼)按照预计剩余使用寿命为权数计算分摊比例,将其账面价值合理分摊至各资产组得出分摊后各资产组的账面价值。表1中,B7(总部资产分摊至资产组A的比例)=  其他资产组数据有关分摊比例及金额可以复制B7、B9单元格公式求得。 第二区:资产组现金流量计算区,是减值测试的关键数据区,要根据各资产组未来预计现金流量和折现率计算得出现金流量现值。预计资产未来现金流量应当以资产的当前状况为基础,并应当采用公平交易前提下企业管理层能够达成的最佳未来价格估计数进行预计。折现率的确定通常应以该资产的市场利率为依据。该资产利率无法从市场获得的,可以使用替代利率估计折现率。 资产组预计未来现金流量的现值=∑[第t年预计资产未来现金流量/(1+折现率)[t]] 当涉及到资产组较多,每一资产组预计剩余使用年限较长时,按照上述公式计算资产组的预计未来现金流量现值工作量巨大,而且还会因计算过程复杂而使计算准确度降低。利用Excel财务函数NPV(rate,value1,value2,…),可以轻松求出未来系列现金流量净现值。该函数各参数的含义如下: Rate为某一期间的贴现率,是一固定值。 Value1,value2,…为1到29个参数,代表支出及收入。 如利用该函数可以快速准确计算资产组A现值B26=NPV(B12,B16:B20)=384(万元)。但是该函数计算总期数不能超过29期,从而对一些预计剩余使用期间特别长(超过30年)的资产组就不适用。这时就需要利用Excel函数嵌套功能和单元格引用功能构造现值计算模型:资产组预计未来某一期现金流量的现值=第t年预计资产未来现金流量×(1+折现率)[-t]求解计算。如: 资产组A未来第1年现金流量现值C16 =B16*(1+$B$12)^(-$A16)=63(万元)(取整数) 资产组A未来第2年现金流量现值C17 =B17*(1+$B$12)^(-$A17)=79(万元)(取整数) 在上述公式中折现率B12取15%是固定值,应用单元格绝对引用“$B$12”;资产组预计未来某一期间(t)是随各资产组期间而改变,在表1中相对A列改变,相对于行不改变,应对单元格进行列相对引用行绝对引用即“$A16”。各资产组预计未来某一期间现金流量的现值可以对单元格C16公式进行复制求得。如: 资产组C未来第10年现金流量现值G25 =F25*(1+$B$12)^(-$A25)=33(万元)(取整数) 利用资产组预计未来某期现金流量的现值模型即可以避免NPV函数对预计期数不能超过29期的局限,为计算某些剩余使用寿命较长(超过30年)的资产组预计未来现金流量现值提供了方便,从而极大地减轻手工计算的工作量。 第三区:减值测试综合分析判断区。新准则规定“资产组的可收回金额低于账面价值的,该资产组应当确认相应的减值损失。”利用Excel逻辑判断IF函数则可以方便直观地判断资产组是否减值及减值损失金额。 资产组A减值损失判断B29=IF((B10-B26)<0,″没有发生减值″,B10-B26),其结果为“没有发生减值”,复制B29单元格公式计算判断资产组B、C减值损失分别为48.5万元、20万元。由于各资产组中包含有分摊的总部资产,因此要进一步求出各资产组所包含资产减少和因资产组减值导致总部资产减值。

其他资产组数据有关分摊比例及金额可以复制B7、B9单元格公式求得。 第二区:资产组现金流量计算区,是减值测试的关键数据区,要根据各资产组未来预计现金流量和折现率计算得出现金流量现值。预计资产未来现金流量应当以资产的当前状况为基础,并应当采用公平交易前提下企业管理层能够达成的最佳未来价格估计数进行预计。折现率的确定通常应以该资产的市场利率为依据。该资产利率无法从市场获得的,可以使用替代利率估计折现率。 资产组预计未来现金流量的现值=∑[第t年预计资产未来现金流量/(1+折现率)[t]] 当涉及到资产组较多,每一资产组预计剩余使用年限较长时,按照上述公式计算资产组的预计未来现金流量现值工作量巨大,而且还会因计算过程复杂而使计算准确度降低。利用Excel财务函数NPV(rate,value1,value2,…),可以轻松求出未来系列现金流量净现值。该函数各参数的含义如下: Rate为某一期间的贴现率,是一固定值。 Value1,value2,…为1到29个参数,代表支出及收入。 如利用该函数可以快速准确计算资产组A现值B26=NPV(B12,B16:B20)=384(万元)。但是该函数计算总期数不能超过29期,从而对一些预计剩余使用期间特别长(超过30年)的资产组就不适用。这时就需要利用Excel函数嵌套功能和单元格引用功能构造现值计算模型:资产组预计未来某一期现金流量的现值=第t年预计资产未来现金流量×(1+折现率)[-t]求解计算。如: 资产组A未来第1年现金流量现值C16 =B16*(1+$B$12)^(-$A16)=63(万元)(取整数) 资产组A未来第2年现金流量现值C17 =B17*(1+$B$12)^(-$A17)=79(万元)(取整数) 在上述公式中折现率B12取15%是固定值,应用单元格绝对引用“$B$12”;资产组预计未来某一期间(t)是随各资产组期间而改变,在表1中相对A列改变,相对于行不改变,应对单元格进行列相对引用行绝对引用即“$A16”。各资产组预计未来某一期间现金流量的现值可以对单元格C16公式进行复制求得。如: 资产组C未来第10年现金流量现值G25 =F25*(1+$B$12)^(-$A25)=33(万元)(取整数) 利用资产组预计未来某期现金流量的现值模型即可以避免NPV函数对预计期数不能超过29期的局限,为计算某些剩余使用寿命较长(超过30年)的资产组预计未来现金流量现值提供了方便,从而极大地减轻手工计算的工作量。 第三区:减值测试综合分析判断区。新准则规定“资产组的可收回金额低于账面价值的,该资产组应当确认相应的减值损失。”利用Excel逻辑判断IF函数则可以方便直观地判断资产组是否减值及减值损失金额。 资产组A减值损失判断B29=IF((B10-B26)<0,″没有发生减值″,B10-B26),其结果为“没有发生减值”,复制B29单元格公式计算判断资产组B、C减值损失分别为48.5万元、20万元。由于各资产组中包含有分摊的总部资产,因此要进一步求出各资产组所包含资产减少和因资产组减值导致总部资产减值。