云南省图书馆机构用户,欢迎您!

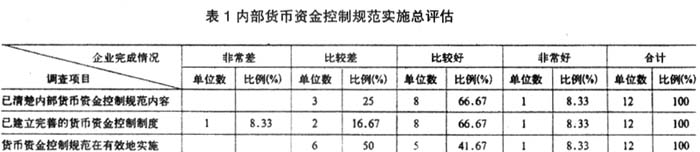

出现以上情况与我国政府主导推进的内部会计控制规范管理体制密切相关。在中央政府的引导和推动下,内部会计控制的内容得到了广泛宣传,也受到各企业的重视。同时,地方财政部门也开展了一系列的培训活动,内部会计控制的基本观念和思路已渗透到企业日常工作当中。但从执行情况来看,企业的实践与财政部门的预期之间尚存在较大差距。这主要受到两方面因素的影响:一方面,企业重视程度不够,虽然对于规范的要求有一定的了解,但并没有真正将内部会计控制作为一项重要的管理手段;另一方面,受政府部门自身性质的局限,财政部门更多的是关注对规范的宣传和制度建设的推广,无法对企业的具体制度建设及执行情况进行直接干预,从而导致企业为了应付检查或上级主管部门的要求而建立制度,但对实际执行情况则缺少考核。 二、货币资金内部控制规范分项实施情况 (一)岗位分离实施情况 从表2的结果来看,除了最基础性的要求之外,岗位分离在执行过程中存在较严重的漏洞。在6个调查项目中只有“出纳不兼管不相容账户”及“钱账分离”的符合率达到100%。而单位的出纳定期轮换要求几乎没有落实,银行对账单的传递工作都是由出纳到银行索取的,有超过50%的企业“银行余额调节表”是由出纳人员来编制。岗位分离中存在的问题是由于企业对于岗位分离的理解不够透彻,也没有强调岗位之间的监督和制衡。

出现以上情况与我国政府主导推进的内部会计控制规范管理体制密切相关。在中央政府的引导和推动下,内部会计控制的内容得到了广泛宣传,也受到各企业的重视。同时,地方财政部门也开展了一系列的培训活动,内部会计控制的基本观念和思路已渗透到企业日常工作当中。但从执行情况来看,企业的实践与财政部门的预期之间尚存在较大差距。这主要受到两方面因素的影响:一方面,企业重视程度不够,虽然对于规范的要求有一定的了解,但并没有真正将内部会计控制作为一项重要的管理手段;另一方面,受政府部门自身性质的局限,财政部门更多的是关注对规范的宣传和制度建设的推广,无法对企业的具体制度建设及执行情况进行直接干预,从而导致企业为了应付检查或上级主管部门的要求而建立制度,但对实际执行情况则缺少考核。 二、货币资金内部控制规范分项实施情况 (一)岗位分离实施情况 从表2的结果来看,除了最基础性的要求之外,岗位分离在执行过程中存在较严重的漏洞。在6个调查项目中只有“出纳不兼管不相容账户”及“钱账分离”的符合率达到100%。而单位的出纳定期轮换要求几乎没有落实,银行对账单的传递工作都是由出纳到银行索取的,有超过50%的企业“银行余额调节表”是由出纳人员来编制。岗位分离中存在的问题是由于企业对于岗位分离的理解不够透彻,也没有强调岗位之间的监督和制衡。  (二)授权审批实施情况 在“货币资金收支内容都经过相关授权部门审核”及“货币资金支出经过相关授权部门批准”两个选项的调查显示中,符合率都达100%(表略)。这表明货币资金的审批权限控制在企业管理中受到重视。但是,我们通过调研访谈发现,大部分企业并非依靠内部会计控制来进行授权审批,而主要依靠“一支笔”进行审批。企业经理人拥有较大的审批自主权,对大额资金的审批可以越过集体商议的程序。在内部控制方面,企业更相信人的作用,而忽视制度的作用。货币资金规范与企业目标一致,但是管理却没有将制度作为实现其目标的有效手段。 (三)货币资金管理情况 从整体上来看,货币资金管理情况不容乐观。在表2的7项调查项目中,有4项内容的合格率为零。库存现金的内部控制执行情况存在着较大问题。现金库存限额管理和现金坐支内部控制的符合率均为零。被调查企业一致认为:现金库存限额管理是计划经济产物。按照旧体制,企业的流动资金来源除了国家投入之外,其余由银行按定额补足,银行负责对企业的流动资金管理,现金库存限额也由开户银行来审定。在银行参与流动资金监管的前提下,企业不得不制定现金库存限额。而现在这种前提已不存在,企业再制定现金库存限额,也失去了实际意义。既然不存在库存现金的限额控制,那么企业也就不可能收到现金先送交银行(除特别大额的外)、使用现金又去银行领取,因此坐支现金也就自然而然了。 库存现金管理存在的问题还体现在,单位对现金清查并不重视,一些单位在货币资金管理上只对“外”,而放松了对“内”的管理。即抓紧了对货币资金支付的管理,而放松了对货币资金管理岗位本身的管理。现金清查制度执行不到位还造成了“白条抵库”的现象。从支付手段来看,本应使用转账方式支付的款项,却采用现金进行支付,大额货款转账支付情况符合率为零。 (四)票据印章管理情况 从表2印章管理的7项调查内容的调研结果来看,有5项比率超过了50%。从形式上看,票据与银行印鉴分置情况良好,符合率为100%,但是通过调研访谈发现,在实际工作中企业常常会出现因贪图工作便利,将印鉴交给一人进行操作。即形式上印鉴已经分管,但在实际使用印鉴时,并没有尽职尽责地对应支付的票据进行严格审查后再盖章。在支票的管理方面(包括领用登记,核销手续,空白支票的使用,空头支票、远期支票的开具与使用等),企业在规范控制上合格率并不是很高,集中体现在采购过程中领用空白支票的情况比较严重。这主要是因为贪图购物方便,为了节省在购物往返过程中因支付原因而多花的时间。

(二)授权审批实施情况 在“货币资金收支内容都经过相关授权部门审核”及“货币资金支出经过相关授权部门批准”两个选项的调查显示中,符合率都达100%(表略)。这表明货币资金的审批权限控制在企业管理中受到重视。但是,我们通过调研访谈发现,大部分企业并非依靠内部会计控制来进行授权审批,而主要依靠“一支笔”进行审批。企业经理人拥有较大的审批自主权,对大额资金的审批可以越过集体商议的程序。在内部控制方面,企业更相信人的作用,而忽视制度的作用。货币资金规范与企业目标一致,但是管理却没有将制度作为实现其目标的有效手段。 (三)货币资金管理情况 从整体上来看,货币资金管理情况不容乐观。在表2的7项调查项目中,有4项内容的合格率为零。库存现金的内部控制执行情况存在着较大问题。现金库存限额管理和现金坐支内部控制的符合率均为零。被调查企业一致认为:现金库存限额管理是计划经济产物。按照旧体制,企业的流动资金来源除了国家投入之外,其余由银行按定额补足,银行负责对企业的流动资金管理,现金库存限额也由开户银行来审定。在银行参与流动资金监管的前提下,企业不得不制定现金库存限额。而现在这种前提已不存在,企业再制定现金库存限额,也失去了实际意义。既然不存在库存现金的限额控制,那么企业也就不可能收到现金先送交银行(除特别大额的外)、使用现金又去银行领取,因此坐支现金也就自然而然了。 库存现金管理存在的问题还体现在,单位对现金清查并不重视,一些单位在货币资金管理上只对“外”,而放松了对“内”的管理。即抓紧了对货币资金支付的管理,而放松了对货币资金管理岗位本身的管理。现金清查制度执行不到位还造成了“白条抵库”的现象。从支付手段来看,本应使用转账方式支付的款项,却采用现金进行支付,大额货款转账支付情况符合率为零。 (四)票据印章管理情况 从表2印章管理的7项调查内容的调研结果来看,有5项比率超过了50%。从形式上看,票据与银行印鉴分置情况良好,符合率为100%,但是通过调研访谈发现,在实际工作中企业常常会出现因贪图工作便利,将印鉴交给一人进行操作。即形式上印鉴已经分管,但在实际使用印鉴时,并没有尽职尽责地对应支付的票据进行严格审查后再盖章。在支票的管理方面(包括领用登记,核销手续,空白支票的使用,空头支票、远期支票的开具与使用等),企业在规范控制上合格率并不是很高,集中体现在采购过程中领用空白支票的情况比较严重。这主要是因为贪图购物方便,为了节省在购物往返过程中因支付原因而多花的时间。