云南省图书馆机构用户,欢迎您!

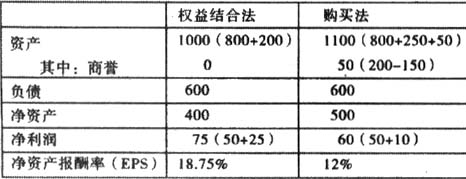

由此可见,权益结合法往往可以导致合并当年净利润较高,资产和所有者权益较低,净资产报酬率高。 如上例,在合并当年,采用权益结合法进行处理,可以使净利润相对购买法提高25%[(75-60)÷60],净资产报酬率相对购买法提高56.25%[(18.75%-12%)÷12%]。被合并企业净资产增值越多,两种方法处理结果的差异就越大。可见,非同一控制下企业合并会计处理方法由权益结合法向购买法的转变对财务比率分析产生的影响是很明显的。 在合并以后年度,由于权益结合法下确认的资产负债较低,必然导致成本费用较低。例如,新准则规定,对非同一控制下按购买法处理的企业合并所形成的商誉“至少应当在每年年度终了进行减值测试”,“可收回金额低于其账面价值的,应确认减值损失”。显然,不论在合并当年还是合并以后年度,权益结合法下的净资产报酬率往往会高于购买法。 二、所得税准则的变革 新准则参照IAS12引入资产负债表债务法,取消了目前我国绝大多数上市公司使用的应付税款法。两种方法的本质区别在于对暂时性差异的处理,应付税款法将暂时性差异对所得税的影响金额,全部在当期利润中予以确认,而资产负债表债务法则将暂时性差异对所得税的影响金额递延和分配到以后各期。由此可见,如果企业存在较多的可抵扣暂时性差异,按照应付税款法应全部确认为当期所得税费用;而按资产负债表债务法,其影响金额计入递延所得税资产或负债,这就会导致暂时性差异发生当期利润和权益的增加以及差异转回时利润和权益的减少;反之,若企业存在较多的应纳税暂时性差异,所得税会计处理方法的变革会导致暂时性差异发生当期利润和权益的减少以及差异转回时利润和权益的增加。 例如,某公司本年度净利润200万元,存在可抵扣暂时性差异100万元,所得税税率33%。按照应付税款法,当期所得税费用为99万元[(200+100)×33%];而按照资产负债表债务法,当期所得税费用仅为66万元(200×33%),同时确认递延所得税资产33万元,若不考虑其他因素,所得税会计处理方法的变化会使企业利润增加33万元,权益增加33万元。相反若该公司存在应纳税暂时性差异100万元,会计处理方法的变化会使企业利润减少33万元,权益减少33万元。 三、存货准则中存货管理办法的变革 新存货准则取消后进先出法,一律使用先进先出法记账。后进先出法是传统会计模式下消除物价变动影响的一种存货计价方法,这种方法在我国企业中得到广泛使用,然而FASB和IASB相继取消了后进先出法,原因在于后进先出法下成本流与实物流在大多数情况下不一致,而先进先出法下的期末存货价值更具有价值相关性。在物价上升及企业持续发展的情况下,相对于后进先出法,先进先出法会调低当期销货成本,调高利润和资产,从而调低存货周转率,调高流动比率和净资产报酬率。若物价持续下跌,则会带来相反的结果。 四、借款费用资本化范围的变革 过去的《借款费用》准则将可资本化的资产限定于使用专门借款购建的固定资产,而新准则把符合资本化条件的资产扩大到“需要经过相当长时间的购建或者生产活动才能达到可使用或者可销售状态的资产,包括固定资产和需要经过相当长时间的购建或者生产活动才能达到可使用或可销售状态的存货、投资性房产等”,也就是可资本化的资产不再限于使用专门借款购建的固定资产。如果企业存在较多的除专门借款购建固定资产以外的此类资产产生的借款利息,过去直接计入当期损益,如按准则进行调整则要予以资本化计入资产价值,这样就会大幅度地调高借款当年的利润、资产和权益,调低资产负债率,调高净资产报酬率。 五、资产相关准则中资产减值准备计提变革 新准则规定上市公司计提的资产减值准备不得转回,这与国际会计准则存在实质性差异,这主要是针对上市公司频繁利用资产减值准备计提操纵利润的现状采取的一种不得已而为之的做法。许多利用大幅计提减值准备进行利润调节的公司,很可能抓住最后的机会在2006年将减值准备冲回,将隐藏的利润“浮出水面”,从而对2006年年报利润产生较大影响。 六、债务重组方法变革 新准则将债务重组收益计入资本公积的做法改为计入营业外收入。按新规定,一些无力清偿债务的公司,一旦获得债务全部或者部分豁免,其收益将直接反映在当期利润表中,可能极大地提升其利润水平,调高净资产报酬率,这也给上市公司通过债务重组进行利润操纵提供了一定空间。

由此可见,权益结合法往往可以导致合并当年净利润较高,资产和所有者权益较低,净资产报酬率高。 如上例,在合并当年,采用权益结合法进行处理,可以使净利润相对购买法提高25%[(75-60)÷60],净资产报酬率相对购买法提高56.25%[(18.75%-12%)÷12%]。被合并企业净资产增值越多,两种方法处理结果的差异就越大。可见,非同一控制下企业合并会计处理方法由权益结合法向购买法的转变对财务比率分析产生的影响是很明显的。 在合并以后年度,由于权益结合法下确认的资产负债较低,必然导致成本费用较低。例如,新准则规定,对非同一控制下按购买法处理的企业合并所形成的商誉“至少应当在每年年度终了进行减值测试”,“可收回金额低于其账面价值的,应确认减值损失”。显然,不论在合并当年还是合并以后年度,权益结合法下的净资产报酬率往往会高于购买法。 二、所得税准则的变革 新准则参照IAS12引入资产负债表债务法,取消了目前我国绝大多数上市公司使用的应付税款法。两种方法的本质区别在于对暂时性差异的处理,应付税款法将暂时性差异对所得税的影响金额,全部在当期利润中予以确认,而资产负债表债务法则将暂时性差异对所得税的影响金额递延和分配到以后各期。由此可见,如果企业存在较多的可抵扣暂时性差异,按照应付税款法应全部确认为当期所得税费用;而按资产负债表债务法,其影响金额计入递延所得税资产或负债,这就会导致暂时性差异发生当期利润和权益的增加以及差异转回时利润和权益的减少;反之,若企业存在较多的应纳税暂时性差异,所得税会计处理方法的变革会导致暂时性差异发生当期利润和权益的减少以及差异转回时利润和权益的增加。 例如,某公司本年度净利润200万元,存在可抵扣暂时性差异100万元,所得税税率33%。按照应付税款法,当期所得税费用为99万元[(200+100)×33%];而按照资产负债表债务法,当期所得税费用仅为66万元(200×33%),同时确认递延所得税资产33万元,若不考虑其他因素,所得税会计处理方法的变化会使企业利润增加33万元,权益增加33万元。相反若该公司存在应纳税暂时性差异100万元,会计处理方法的变化会使企业利润减少33万元,权益减少33万元。 三、存货准则中存货管理办法的变革 新存货准则取消后进先出法,一律使用先进先出法记账。后进先出法是传统会计模式下消除物价变动影响的一种存货计价方法,这种方法在我国企业中得到广泛使用,然而FASB和IASB相继取消了后进先出法,原因在于后进先出法下成本流与实物流在大多数情况下不一致,而先进先出法下的期末存货价值更具有价值相关性。在物价上升及企业持续发展的情况下,相对于后进先出法,先进先出法会调低当期销货成本,调高利润和资产,从而调低存货周转率,调高流动比率和净资产报酬率。若物价持续下跌,则会带来相反的结果。 四、借款费用资本化范围的变革 过去的《借款费用》准则将可资本化的资产限定于使用专门借款购建的固定资产,而新准则把符合资本化条件的资产扩大到“需要经过相当长时间的购建或者生产活动才能达到可使用或者可销售状态的资产,包括固定资产和需要经过相当长时间的购建或者生产活动才能达到可使用或可销售状态的存货、投资性房产等”,也就是可资本化的资产不再限于使用专门借款购建的固定资产。如果企业存在较多的除专门借款购建固定资产以外的此类资产产生的借款利息,过去直接计入当期损益,如按准则进行调整则要予以资本化计入资产价值,这样就会大幅度地调高借款当年的利润、资产和权益,调低资产负债率,调高净资产报酬率。 五、资产相关准则中资产减值准备计提变革 新准则规定上市公司计提的资产减值准备不得转回,这与国际会计准则存在实质性差异,这主要是针对上市公司频繁利用资产减值准备计提操纵利润的现状采取的一种不得已而为之的做法。许多利用大幅计提减值准备进行利润调节的公司,很可能抓住最后的机会在2006年将减值准备冲回,将隐藏的利润“浮出水面”,从而对2006年年报利润产生较大影响。 六、债务重组方法变革 新准则将债务重组收益计入资本公积的做法改为计入营业外收入。按新规定,一些无力清偿债务的公司,一旦获得债务全部或者部分豁免,其收益将直接反映在当期利润表中,可能极大地提升其利润水平,调高净资产报酬率,这也给上市公司通过债务重组进行利润操纵提供了一定空间。