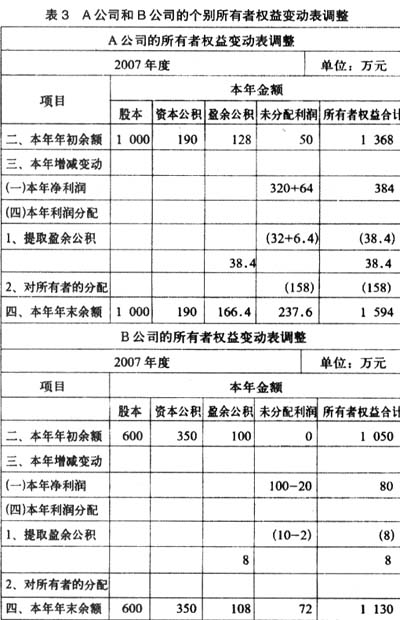

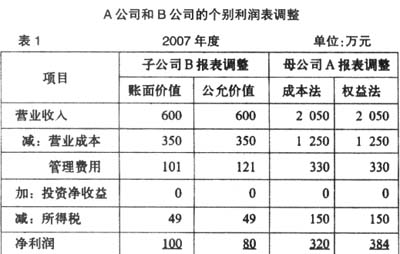

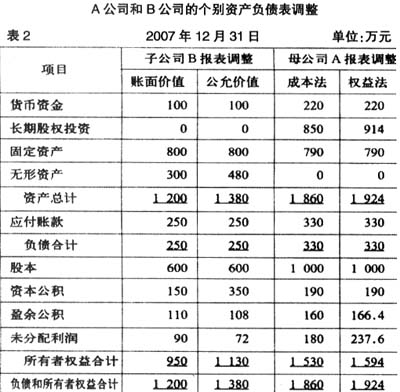

新企业会计准则已自2007年1月1日起在我国上市企业实施,本文欲结合实例就编制合并报表前对个别报表的调整,及同一控制下企业合并当期合并报表的编制问题作一说明,以期对企业在实务中运用合并财务报表准则有所帮助。 一、编制合并报表前对个别报表的调整 1.向公允价值计量基础转化对合并报表的影响 实施新会计准则,母公司对子公司的长期股权投资,除同一控制下企业合并取得、不具有商业实质的非货币性资产交换取得或公允价值难以可靠计量等情况外,一般应当按照公允价值进行初始计量。为了统一母公司对子公司股权投资与子公司可辨认净资产的计量基础,以便在合并报表上反映真正的商誉,编制合并报表前首先要对子公司所提供的个别报表进行调整,即按照投资时子公司可辨认净资产的公允价值进行调整;然后根据调整后的子公司净资产、净利润,对成本法核算基础上编制的母公司个别报表按照权益法进行调整。 需要说明的是,子公司可辨认净资产按照公允价值调整时,有关资产、负债项目公允价值与账面价值的差额,在调整资产、负债项目价值的同时,还应当调整资本公积,以求平衡。而后,在编制合并报表抵消分录时,此部分资本公积连同子公司其他所有者权益一起抵消,不会影响合并所有者权益。 2.向实体理论转化对合并报表的影响 合并财务报表准则与1995年2月出台的《合并会计报表暂行规定》相比,在有关合并报表的理论方面,由母公司理论向实体理论转化,具体表现为:少数股东损益计入合并净利润,即合并净利润包括归属于母公司所有者的净利润和少数股东损益;少数股东权益构成合并所有者权益的组成部分。在合并所有者权益中,主要构成项目为:股本、资本公积、盈余公积、未分配利润和少数股东权益。股本、资本公积、盈余公积、未分配利润项目均反映归属于母公司股东的权益,少数股东的权益则不分项目综合以一个金额反映。另一方面,新会计准则中财务报表体系发生的变化也对合并报表产生影响。除资产负债表、利润表、现金流量表外,新增所有者权益变动表,该表成为企业对外报送的第四张主要报表。所有者权益变动表能够全面反映企业的综合收益,并且起到替代利润分配表、连接利润表与资产负债表的作用。新的财务报表体系建立新的勾稽关系: 合并资产负债表合并所有者权益变动表 归属于母公司所有者权益: 股本 =股本 资本公积 =资本公积 盈余公积 =盈余公积 未分配利润 =未分配利润 少数股东权益 =少数股东权益 所有者权益合计 =所有者权益合计 合并利润表合并所有者权益变动表 净利润项目下:归属于母公司所有者权益项目下 未分配利润栏目: 归属于母公司 所有者的净利润 =本年净利润 少数股东权益栏目: 少数股东损益 =本年净利润 现以一实例说明编制合并报表前对个别报表的调整。 【例1】A公司2006年12月31日以银行存款850万元收购B公司80%的股权。B公司合并日净资产的账面价值为850万元,公允价值为1 050万元,差异为一项商标权经合并各方确认增值200万元,剩余年限为10年。B公司2007年利润表列示净利润100万元,年初无未分配利润,当年未宣告分派股利,A公司本年度宣告分派现金股利158万元。A、B公司均按净利润的10%计提盈余公积,无其他内部交易。假定不考虑所得税影响,A公司和B公司的个别利润表调整见表1,A公司和B公司的个别资产负债表调整见表2,A公司和B公司的个别所有者权益变动表调整见表3。 A公司和B公司的个别利润表调整

表1中子公司管理费用调增20(200÷10)万元,为商标权增值额当年摊销额。母公司投资收益调增64(80×80%)万元,为根据子公司调整后的净利润和持股比例按照权益法调整所确认的投资收益。 A公司和B公司的个别资产负债表调整

表2中子公司无形资产调增180万元,为商标权增值额200万元,减去当年摊销额调增20(200÷10)万元的差额,盈余公积调减2万元,为商标权增值额摊销减少净利润20万元而调减提取盈余公积金额;未分配利润调减18万元,为商标权增值额摊销减少净利润20万元扣除调减提取盈余公积2万元的差额。母公司长期股权投资调增64万元,系按照权益法确认投资收益的调整结果,盈余公积和未分配利润分别按照增加净利润的10%和90%调增6.4万元和57.6万元。