云南省图书馆机构用户,欢迎您!

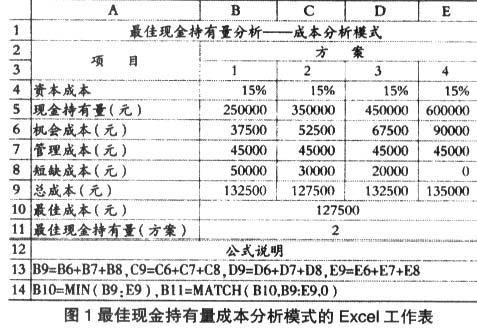

图1最佳现金持有量成本分析模式的Excel工作表 比较现金持有量各个方案的总成本,总成本最低时的方案就是最优方案。 二、存货模式 现金持有量的存货模式又称威廉·鲍曼(William Baumol)模型。如果企业平时只持有较少的现金,在需要现金时,通过出售有价券换回现金,或从银行借入现金,就能满足现金的需要,既避免了现金短缺成本,又能减少机会成本。因此,适当的现金与有价证券之间的转换是企业提高资金使用效率的有效途径。但是,如果每次任意量地进行有价证券与现金的转换,还是会加大企业的成本。如何解决现金的最佳存量和一定时期内有价证券的最佳变现次数问题,需要应用现金持有量的存货模式解决,该模式将现金的持有成本同有价证券买卖的交易成本进行权衡。存货模式假设企业在一定时期内对现金的需求为已知常数,单位时间的现金使用量是一个稳定值,企业需要现金时可以出售有价证券。一定时期内的现金需求量用T表示,最佳现金持有量用C表示,一次出售有价证券以补充现金所需的交易成本用F表示,持有现金的机会成本(有价证券的利率)用K表示,则一定时期内出售有价证券的交易成本为[(T/C)×F],一定时期内持有现金的机会成本为[(C/2)×K]。总成本=机会成本+交易成本=(T/C)×F+(C/2)×K,总成本最低时的持有量就是最佳现金持有量。即:

图1最佳现金持有量成本分析模式的Excel工作表 比较现金持有量各个方案的总成本,总成本最低时的方案就是最优方案。 二、存货模式 现金持有量的存货模式又称威廉·鲍曼(William Baumol)模型。如果企业平时只持有较少的现金,在需要现金时,通过出售有价券换回现金,或从银行借入现金,就能满足现金的需要,既避免了现金短缺成本,又能减少机会成本。因此,适当的现金与有价证券之间的转换是企业提高资金使用效率的有效途径。但是,如果每次任意量地进行有价证券与现金的转换,还是会加大企业的成本。如何解决现金的最佳存量和一定时期内有价证券的最佳变现次数问题,需要应用现金持有量的存货模式解决,该模式将现金的持有成本同有价证券买卖的交易成本进行权衡。存货模式假设企业在一定时期内对现金的需求为已知常数,单位时间的现金使用量是一个稳定值,企业需要现金时可以出售有价证券。一定时期内的现金需求量用T表示,最佳现金持有量用C表示,一次出售有价证券以补充现金所需的交易成本用F表示,持有现金的机会成本(有价证券的利率)用K表示,则一定时期内出售有价证券的交易成本为[(T/C)×F],一定时期内持有现金的机会成本为[(C/2)×K]。总成本=机会成本+交易成本=(T/C)×F+(C/2)×K,总成本最低时的持有量就是最佳现金持有量。即:  存货模式的Excel分析见图2所示。分析结果显示,按列表测算法,4种方案中现金持有量为300000元的是最佳方案;按公式计算法,最佳现金持有量为298142元,与列表测算法得出的结果几乎一致。

存货模式的Excel分析见图2所示。分析结果显示,按列表测算法,4种方案中现金持有量为300000元的是最佳方案;按公式计算法,最佳现金持有量为298142元,与列表测算法得出的结果几乎一致。  三、随机模式 随机模式是在现金需求量难以准确预知的情况下进行现金持有量控制的方法。其具体做法是,根据历史经验和现实需要,测算出现金持有量的上限和下限,制定出现金持有量的控制范围。当现金量达到控制上限时,用现金购入有价证券,使现金持有量下降;当现金量降到控制下限时,则用有价证券换回现金,使现金持有量回升;若现金量在控制的上下限之间,则不必进行现金与有价证券的转换。这种对现金持有量的控制,反映在图表上如图3所示。

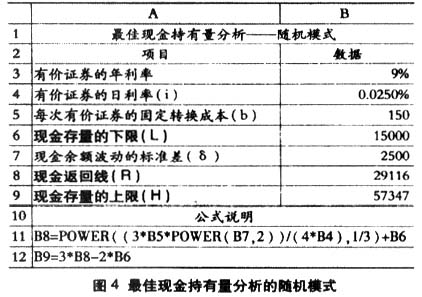

三、随机模式 随机模式是在现金需求量难以准确预知的情况下进行现金持有量控制的方法。其具体做法是,根据历史经验和现实需要,测算出现金持有量的上限和下限,制定出现金持有量的控制范围。当现金量达到控制上限时,用现金购入有价证券,使现金持有量下降;当现金量降到控制下限时,则用有价证券换回现金,使现金持有量回升;若现金量在控制的上下限之间,则不必进行现金与有价证券的转换。这种对现金持有量的控制,反映在图表上如图3所示。  图3中,L的确定受企业每日最低现金需要、管理人员的风险承受倾向等因素的影响。H和R按下列公式计算:

图3中,L的确定受企业每日最低现金需要、管理人员的风险承受倾向等因素的影响。H和R按下列公式计算:  ,H=3R-2L,其中,b为每次有价证券的固定转换成本,i为有价证券的日利息率,δ代表根据历史资料测算的预期每日现金余额变化的标准差。 随机模式建立在企业的现金未来需求量和收支不可预测的前提下,计算出来的现金持有量比较保守。随机模式的最佳现金持有量的Excel分析如图4所示。

,H=3R-2L,其中,b为每次有价证券的固定转换成本,i为有价证券的日利息率,δ代表根据历史资料测算的预期每日现金余额变化的标准差。 随机模式建立在企业的现金未来需求量和收支不可预测的前提下,计算出来的现金持有量比较保守。随机模式的最佳现金持有量的Excel分析如图4所示。  结果表明,当企业的现金余额达到57347元时,应以28231元(57347-29116)的现金投资于有价证券,使现金持有量回落到29116元;当企业的现金余额降到15000元时,则应转让14116元(29116-15000)的有价证券,使现金持有量回升到29116元。

结果表明,当企业的现金余额达到57347元时,应以28231元(57347-29116)的现金投资于有价证券,使现金持有量回落到29116元;当企业的现金余额降到15000元时,则应转让14116元(29116-15000)的有价证券,使现金持有量回升到29116元。