云南省图书馆机构用户,欢迎您!

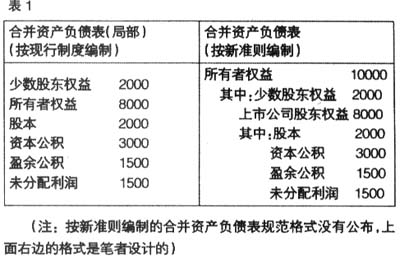

(注:按新准则编制的合并资产负债表规范格式没有公布,上面右边的格式是笔者设计的) 从上面的对比中可以看出,无论是新表还是旧表,上市公司的股东权益都是8000万元,新表中上市公司的所有者权益或净资产并没有增加。 例2.假设上述集团公司的利润总额为1000万元,所得税率为33%。少数股东收益为170万元,属于上市公司(母公司)的净利润为500万元。

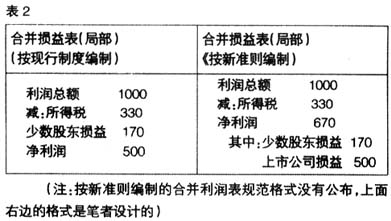

(注:按新准则编制的合并资产负债表规范格式没有公布,上面右边的格式是笔者设计的) 从上面的对比中可以看出,无论是新表还是旧表,上市公司的股东权益都是8000万元,新表中上市公司的所有者权益或净资产并没有增加。 例2.假设上述集团公司的利润总额为1000万元,所得税率为33%。少数股东收益为170万元,属于上市公司(母公司)的净利润为500万元。  (注:按新准则编制的合并利润表规范格式没有公布,上面右边的格式是笔者设计的) 从上面的对比可以看出,现行合并净利润500万元实际上只是上市公司(母公司)的净利润。按新准则反映的合并净利润为670万元,不能认为上市公司的净利润因此就增加了170万元,这170万元是少数股东的净利润,除去这170万元,上市公司的净利润仍然是500万元,没有任何增加。 问题还不止这些,还关系到新准则实行后上市公司每股收益、市盈率、利润增长率、净资产利润率等重要指标的计算。 1.新合并报表准则实施后,计算上市公司每股收益所采用的净利润是合并净利润还是“母公司股东的利润”?笔者认为应当是后者。在上例中上市公司的总股本为2000万股(每股面值1元),那么它的每股收益应当是500/2000=0.25元,而不应当是670/2000=0.335元 新《企业会计准则34号——每股收益》中没有提及新《企业会计准则33号——合并财务报表》实施后如何计算、披露母公司股东每股收益的上述问题。每股收益涉及到市盈率的计算,关系到股票的投资价值和投资者的切身利益。笔者建议会计准则委员会在2006年冬2007春明确这个问题,并在媒体上公布。不然的话,一些机构会大肆宣扬、炒作这一题材。他们会说:由于新准则把200多亿的少数股东收益也纳入每股收益的计算范围,会使上市公司的每股收益大幅增加、市盈率大幅降低,从而使沪深两市的股价和指数大幅上扬。一些不明真相的中小投资者会受这个言论的误导,在高位上套牢,后果会很严重。 另外还涉及到利润增长率的计算。如果计算2007年和2006年某期利润增长率,只能把上市公司2007年某期净利润和2006年同期净利润进行比较,不能把2007年该期的合并净利润和2006年同期的合并净利润进行比较,因为2007年的合并净利润还包括少数股东的净利润。

(注:按新准则编制的合并利润表规范格式没有公布,上面右边的格式是笔者设计的) 从上面的对比可以看出,现行合并净利润500万元实际上只是上市公司(母公司)的净利润。按新准则反映的合并净利润为670万元,不能认为上市公司的净利润因此就增加了170万元,这170万元是少数股东的净利润,除去这170万元,上市公司的净利润仍然是500万元,没有任何增加。 问题还不止这些,还关系到新准则实行后上市公司每股收益、市盈率、利润增长率、净资产利润率等重要指标的计算。 1.新合并报表准则实施后,计算上市公司每股收益所采用的净利润是合并净利润还是“母公司股东的利润”?笔者认为应当是后者。在上例中上市公司的总股本为2000万股(每股面值1元),那么它的每股收益应当是500/2000=0.25元,而不应当是670/2000=0.335元 新《企业会计准则34号——每股收益》中没有提及新《企业会计准则33号——合并财务报表》实施后如何计算、披露母公司股东每股收益的上述问题。每股收益涉及到市盈率的计算,关系到股票的投资价值和投资者的切身利益。笔者建议会计准则委员会在2006年冬2007春明确这个问题,并在媒体上公布。不然的话,一些机构会大肆宣扬、炒作这一题材。他们会说:由于新准则把200多亿的少数股东收益也纳入每股收益的计算范围,会使上市公司的每股收益大幅增加、市盈率大幅降低,从而使沪深两市的股价和指数大幅上扬。一些不明真相的中小投资者会受这个言论的误导,在高位上套牢,后果会很严重。 另外还涉及到利润增长率的计算。如果计算2007年和2006年某期利润增长率,只能把上市公司2007年某期净利润和2006年同期净利润进行比较,不能把2007年该期的合并净利润和2006年同期的合并净利润进行比较,因为2007年的合并净利润还包括少数股东的净利润。