云南省图书馆机构用户,欢迎您!

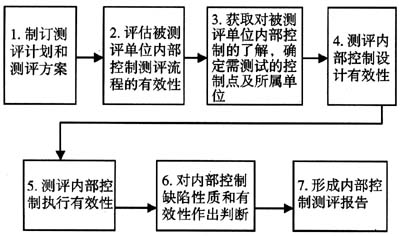

内部控制测评的一般方法包括[1]: (1)观察。是指在进行测评时,审计师亲临工作现场,实地观察有关人员的工作情况,以确定既定控制措施是否有效的方法;(2)询问。是指为了解公司内部控制设计是否合理,执行是否符合要求,而向有关人员询问情况的方法,包括口头询问和书面询问。测评人员应对询问的结果进行分析、判断。(3)问卷调查。是指通过发放事先设计好的调查问卷,要求相关人员填写、回答以了解内部控制设计、执行情况的方法。(4)讨论。是指通过部门内部、各部门之间的集体研讨,测评内部控制有效性的方法。(5)文件检查。是指抽取内部控制生成的记录和文件(如银行余额调节表),检查内部控制是否有效实施的方法。例如,通过检查借款审批单上的有关负责人签字,核实资金支付是否经过恰当的授权审批。(6)重新履行。是指重新履行某项内部控制程序,验证既定的控制措施是否正确执行的方法。(7)穿行测试,是指选取某一交易样本,从该交易开始启动到授权、记录和处置,并经过信息处理系统,最终反映在财务报表的整个过程进行追踪、测试。通过穿行测试,可以有助于审计人员对内部控制进一步详细了解,并有助于判断内控设计和执行的缺陷。 二、内控测评的各个环节[1] (一)制订测评计划和测评方案 主要确定测评对象、测评范围、时间和资源等方面的规划和安排。在制定计划和方案时,要考虑以下因素的影响:在执行其他内部审计项目时,获取的对被测评单位内部控制的了解;影响被测评单位所在行业的因素,如财务报告惯例、经济环境、法律法规、技术变化等;被测评单位生产经营有关因素,如组织结构、运营特点、资本结构等;被测评单位运营及内部控制最近的变动程度;被测评单位内部控制自我测评流程及本年度自我测评工作安排;对重要性、风险及其他与判断显著缺陷和实质性漏洞相关的要素的初步判断;以前发现的被测评单位内部控制的缺陷;被测评单位重要的所属单位的数量以及公司对这些所属单位的内部控制进行监督的相关记录等。 (二)评估被测评单位内部控制测评流程的有效性 审计师对管理层内部控制自我评价的评估,要关注两个方面,其一,是管理层自我测评的基本过程。包括测评程序是否规范完整;测评的结论是否合理,管理层的测评工作是否能对结论形成有力的支撑;是否就测评中的主要发现与相关方面进行沟通或汇报,如向审计委员会汇报、向上级单位汇报、与外部审计师沟通等。其二,是管理层自我测评的文档资料是否健全。审计师应检查其与财务报告相关的内部控制文件记录是否包含如下资料:针对与会计报表中所有重要会计科目和信息披露相关的会计认定而进行的内部控制设计;关于重要交易的启动、授权、记录、处理和报告过程的信息;有关交易流程的充分信息;用于避免和发现舞弊行为的控制措施,包括控制措施的执行人以及相关的岗位职责描述;期末财务报告流程控制;资产保护控制措施;被测评单位内部控制测评过程及结果的记录等。 (三)获取对被测评单位内部控制的了解,确定需测试的控制点及所属单位 1.按照COSO体系的基本框架,对企业内控进行全方位的调查了解。了解的内容包括控制环境、风险测评、控制活动、监督、信息与沟通。(在PCAOB的审计标准中,依旧按照COSO“五要素”框架作出规范,尚未考虑COSO的“八要素”最新框架) 2.确定公司层面的内控。公司层内控是公司治理层面的内控,公司层内控包括:属于控制环境的控制,例如管理层的格调、对权利与义务的界定、重大政策及程序以及涉及整个公司范围的流程;管理层的风险测评流程;集中于公司层面的流程和控制点,包括各所属单位都能共享的服务环境、集中的反舞弊控制、中央数据处理功能等;对经营结果的监督控制措施;对其他控制点进行监控的控制点,包括内部审计、审计委员会以及公司内控自我测评流程;公司期末财务报告流程;公司最高管理机构通过的重大业务控制和实施的重大风险管理政策等。公司层内控决定了交易层内控方向和框架,在内控体系中占据主导地位,因此应重点了解。 3.就公司审计委员会对公司财务报告和内部控制进行监督的有效性进行评价。审计委员会在控制环境中扮演着举足轻重的角色,因此,应对审计会员会的人员构成、工作方式、在公司监管中的实际角色定位进行全方位的了解和掌握。 4.确定关键会计科目和会计报表事项。在对公司内部控制进行全面了解的基础上,审计师应根据对公司风险初步测评,分析财务报告中的关键风险防范事项,并从数量和性质两方面考虑会计科目和披露事项的重要性。确定重要科目和披露事项时需要考虑的具体因素包括:会计科目余额的大小和构成要素;因错误或舞弊造成损失的可能性(如现金、有价证券等);该科目所反映的交易的数量、会计科目的复杂程度,会计科目的性质;会计科目反映的交易类型导致公司承担或有负债的风险;会计科目中是否包含关联交易;会计科目的性质较前期发生的变化等。

内部控制测评的一般方法包括[1]: (1)观察。是指在进行测评时,审计师亲临工作现场,实地观察有关人员的工作情况,以确定既定控制措施是否有效的方法;(2)询问。是指为了解公司内部控制设计是否合理,执行是否符合要求,而向有关人员询问情况的方法,包括口头询问和书面询问。测评人员应对询问的结果进行分析、判断。(3)问卷调查。是指通过发放事先设计好的调查问卷,要求相关人员填写、回答以了解内部控制设计、执行情况的方法。(4)讨论。是指通过部门内部、各部门之间的集体研讨,测评内部控制有效性的方法。(5)文件检查。是指抽取内部控制生成的记录和文件(如银行余额调节表),检查内部控制是否有效实施的方法。例如,通过检查借款审批单上的有关负责人签字,核实资金支付是否经过恰当的授权审批。(6)重新履行。是指重新履行某项内部控制程序,验证既定的控制措施是否正确执行的方法。(7)穿行测试,是指选取某一交易样本,从该交易开始启动到授权、记录和处置,并经过信息处理系统,最终反映在财务报表的整个过程进行追踪、测试。通过穿行测试,可以有助于审计人员对内部控制进一步详细了解,并有助于判断内控设计和执行的缺陷。 二、内控测评的各个环节[1] (一)制订测评计划和测评方案 主要确定测评对象、测评范围、时间和资源等方面的规划和安排。在制定计划和方案时,要考虑以下因素的影响:在执行其他内部审计项目时,获取的对被测评单位内部控制的了解;影响被测评单位所在行业的因素,如财务报告惯例、经济环境、法律法规、技术变化等;被测评单位生产经营有关因素,如组织结构、运营特点、资本结构等;被测评单位运营及内部控制最近的变动程度;被测评单位内部控制自我测评流程及本年度自我测评工作安排;对重要性、风险及其他与判断显著缺陷和实质性漏洞相关的要素的初步判断;以前发现的被测评单位内部控制的缺陷;被测评单位重要的所属单位的数量以及公司对这些所属单位的内部控制进行监督的相关记录等。 (二)评估被测评单位内部控制测评流程的有效性 审计师对管理层内部控制自我评价的评估,要关注两个方面,其一,是管理层自我测评的基本过程。包括测评程序是否规范完整;测评的结论是否合理,管理层的测评工作是否能对结论形成有力的支撑;是否就测评中的主要发现与相关方面进行沟通或汇报,如向审计委员会汇报、向上级单位汇报、与外部审计师沟通等。其二,是管理层自我测评的文档资料是否健全。审计师应检查其与财务报告相关的内部控制文件记录是否包含如下资料:针对与会计报表中所有重要会计科目和信息披露相关的会计认定而进行的内部控制设计;关于重要交易的启动、授权、记录、处理和报告过程的信息;有关交易流程的充分信息;用于避免和发现舞弊行为的控制措施,包括控制措施的执行人以及相关的岗位职责描述;期末财务报告流程控制;资产保护控制措施;被测评单位内部控制测评过程及结果的记录等。 (三)获取对被测评单位内部控制的了解,确定需测试的控制点及所属单位 1.按照COSO体系的基本框架,对企业内控进行全方位的调查了解。了解的内容包括控制环境、风险测评、控制活动、监督、信息与沟通。(在PCAOB的审计标准中,依旧按照COSO“五要素”框架作出规范,尚未考虑COSO的“八要素”最新框架) 2.确定公司层面的内控。公司层内控是公司治理层面的内控,公司层内控包括:属于控制环境的控制,例如管理层的格调、对权利与义务的界定、重大政策及程序以及涉及整个公司范围的流程;管理层的风险测评流程;集中于公司层面的流程和控制点,包括各所属单位都能共享的服务环境、集中的反舞弊控制、中央数据处理功能等;对经营结果的监督控制措施;对其他控制点进行监控的控制点,包括内部审计、审计委员会以及公司内控自我测评流程;公司期末财务报告流程;公司最高管理机构通过的重大业务控制和实施的重大风险管理政策等。公司层内控决定了交易层内控方向和框架,在内控体系中占据主导地位,因此应重点了解。 3.就公司审计委员会对公司财务报告和内部控制进行监督的有效性进行评价。审计委员会在控制环境中扮演着举足轻重的角色,因此,应对审计会员会的人员构成、工作方式、在公司监管中的实际角色定位进行全方位的了解和掌握。 4.确定关键会计科目和会计报表事项。在对公司内部控制进行全面了解的基础上,审计师应根据对公司风险初步测评,分析财务报告中的关键风险防范事项,并从数量和性质两方面考虑会计科目和披露事项的重要性。确定重要科目和披露事项时需要考虑的具体因素包括:会计科目余额的大小和构成要素;因错误或舞弊造成损失的可能性(如现金、有价证券等);该科目所反映的交易的数量、会计科目的复杂程度,会计科目的性质;会计科目反映的交易类型导致公司承担或有负债的风险;会计科目中是否包含关联交易;会计科目的性质较前期发生的变化等。