云南省图书馆机构用户,欢迎您!

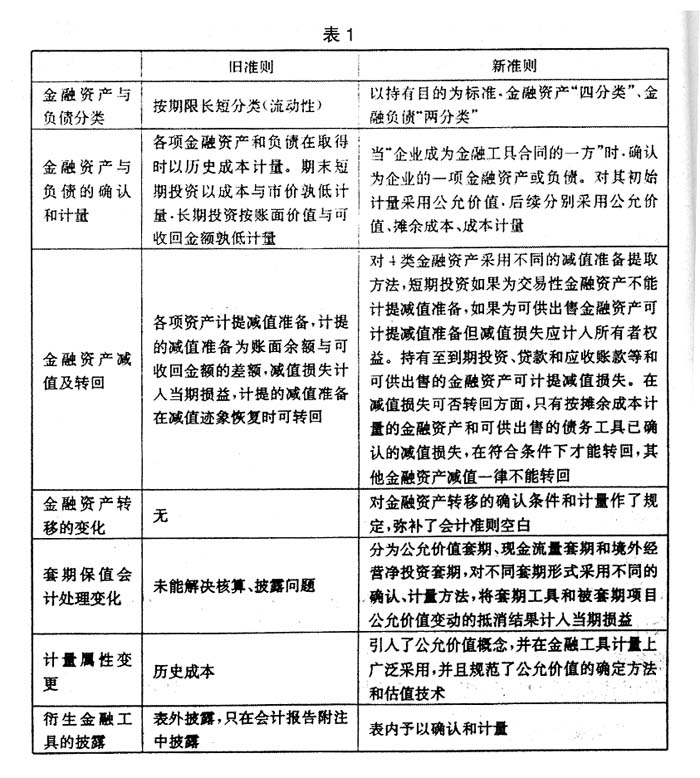

除此之外,新旧准则的变化还涉及到计量属性的变更以及披露范围的变化。旧准则计量时普遍采用历史成本,而新准则引入了公允价值概念,在金融工具中广泛应用,并且规范了公允价值的确定方法和估值技术。而披露的重大变化则体现在衍生金融工具由表外披露转向表内确认计量。我们由此认为,新准则对商业银行的报表结构、报表要素、报表金额将会产生深远的影响,从而推动商业银行风险管理的深刻变革。 二、新准则对商业银行风险管理的影响 风险管理一般包括风险识别、风险分析、风险规避等工作,正确的风险识别与分析源于银行掌握了真实的业务信息。而旧准则体系下的银行会计报告并不能提供大量真实的业务信息,这使得商业银行无法建立相应的资产组合管理模型,无法准确掌握风险。新准则在金融资产的确认、计量与报告上均有了很大的改进,在向国际准则趋同的同时结合考虑了本国自身的因素,从而使得会计报告提供的信息质量有了很大的提高,为有效进行风险识别与分析,进而建立准确的风险管理模型奠定了坚实的基础。 1.新准则对商业银行会计报告及风险披露的影响 (1)资产负债表。首先,资产负债表左方的金融资产被划分为交易性金融资产、持有至到期的投资、贷款和应收账款以及可供出售的金融资产,按持有意图划分资产符合商业银行业务发展的变化,传递出的信息更具有相关性。交易性金融资产项目,有利于真实反映银行当期金融资产交易的盈利程度,透露出银行对这类资产的风险管理水平;持有至到期的投资项目,在期末按成本计量,同时进行减值测试。通过其可以检验出银行“利率风险”的管理水平和能力;贷款和应收款项项目,在新准则体系下,能反映出贷款的真实价值;可供出售金融资产项目,以公允价值计量,公允价值变动计入权益,在会计期间的价值变动不直接影响利润。此外,资产负债表还将一些表外事项纳入了表内核算,对资产负债表的影响较大。 其次,右方的金融负债被划分为交易性金融负债和其他金融负债两类。交易性金融负债期末按公允价值计量,报告期间公允价值的变动计入当期损益。其他金融负债期末按成本计量。 (2)利润表。首先,对交易性金融资产或金融负债公允价值变动产生的收益或损失,计入当期损益;对于可供出售的金融资产公允价值变动产生的收益或损失,除减值损失和外币货币性金融资产形成的汇兑损益外,直接计入所有者权益,从而堵住了银行利用其操纵利润的可能。 其次,新准则规定除特殊情况下减值准备可以转回外,一律不得转回,遏制了企业利用减值准备操纵利润的可能。 此外,新准则对贷款业务采用实际利率法确认利息收入也使得其与旧准则下的报表产生差异。 总的说来,新准则一方面提高了会计信息质量,为商业银行风险管理的有效实施打下良好的基础;另一方面,使得商业银行的财务波动性增大,会计人员主观判断增多,这些都对商业银行微观层面的风险管理提出了更高要求。 2.新准则对商业银行风险管理体系的影响 (1)对商业银行风险管理提出更高要求。新准则要求对衍生金融工具进行表内确认计量,而这种确认计量需要有完善的风险管理政策、金融工具估值技术、有效的内部控制制度作支撑。而且,套期保值要求对套期行为的有效性持续评价、要求提供每笔套期业务的风险管理书面文件。这些改变都要求商业银行风险管理作出相应的变革。 (2)公允价值计量将推动商业银行管理层完善风险管理机制。由于新准则采用公允价值计量,管理层承受和应对风险的能力将在一定程度上影响到银行的收益水平。这将促使管理层加快完善风险管理机制,形成对风险事前防范、事中控制、事中监督和纠正的内部控制体系。在正确的风险识别后,才能作出正确的决策,推动商业银行健康、稳定发展。 (3)机遇与挑战同在。新准则的实施为商业银行全面推进会计标准国际化,提高会计管理水平,提升竞争力提供了重要机遇,也会给商业银行风险管理带来一定的挑战。在新准则下,银行需要重新设计出与新准则相配套的风险管理体系,建立可操作性的风险评估指标体系。 三、加强商业银行风险管理应关注的问题 新准则背景下商业银行提升风险管理水平的关键是要深入领会新准则的内涵,建立与新准则相匹配的会计确认、计量和报告体系。 1.深刻理解公允价值、摊余成本、实际利率等概念的含义,设计出与银行相适合的会计报告体系,便于管理层及时识别并采取有效措施化解各种风险,增强银行的风险抵御能力。

除此之外,新旧准则的变化还涉及到计量属性的变更以及披露范围的变化。旧准则计量时普遍采用历史成本,而新准则引入了公允价值概念,在金融工具中广泛应用,并且规范了公允价值的确定方法和估值技术。而披露的重大变化则体现在衍生金融工具由表外披露转向表内确认计量。我们由此认为,新准则对商业银行的报表结构、报表要素、报表金额将会产生深远的影响,从而推动商业银行风险管理的深刻变革。 二、新准则对商业银行风险管理的影响 风险管理一般包括风险识别、风险分析、风险规避等工作,正确的风险识别与分析源于银行掌握了真实的业务信息。而旧准则体系下的银行会计报告并不能提供大量真实的业务信息,这使得商业银行无法建立相应的资产组合管理模型,无法准确掌握风险。新准则在金融资产的确认、计量与报告上均有了很大的改进,在向国际准则趋同的同时结合考虑了本国自身的因素,从而使得会计报告提供的信息质量有了很大的提高,为有效进行风险识别与分析,进而建立准确的风险管理模型奠定了坚实的基础。 1.新准则对商业银行会计报告及风险披露的影响 (1)资产负债表。首先,资产负债表左方的金融资产被划分为交易性金融资产、持有至到期的投资、贷款和应收账款以及可供出售的金融资产,按持有意图划分资产符合商业银行业务发展的变化,传递出的信息更具有相关性。交易性金融资产项目,有利于真实反映银行当期金融资产交易的盈利程度,透露出银行对这类资产的风险管理水平;持有至到期的投资项目,在期末按成本计量,同时进行减值测试。通过其可以检验出银行“利率风险”的管理水平和能力;贷款和应收款项项目,在新准则体系下,能反映出贷款的真实价值;可供出售金融资产项目,以公允价值计量,公允价值变动计入权益,在会计期间的价值变动不直接影响利润。此外,资产负债表还将一些表外事项纳入了表内核算,对资产负债表的影响较大。 其次,右方的金融负债被划分为交易性金融负债和其他金融负债两类。交易性金融负债期末按公允价值计量,报告期间公允价值的变动计入当期损益。其他金融负债期末按成本计量。 (2)利润表。首先,对交易性金融资产或金融负债公允价值变动产生的收益或损失,计入当期损益;对于可供出售的金融资产公允价值变动产生的收益或损失,除减值损失和外币货币性金融资产形成的汇兑损益外,直接计入所有者权益,从而堵住了银行利用其操纵利润的可能。 其次,新准则规定除特殊情况下减值准备可以转回外,一律不得转回,遏制了企业利用减值准备操纵利润的可能。 此外,新准则对贷款业务采用实际利率法确认利息收入也使得其与旧准则下的报表产生差异。 总的说来,新准则一方面提高了会计信息质量,为商业银行风险管理的有效实施打下良好的基础;另一方面,使得商业银行的财务波动性增大,会计人员主观判断增多,这些都对商业银行微观层面的风险管理提出了更高要求。 2.新准则对商业银行风险管理体系的影响 (1)对商业银行风险管理提出更高要求。新准则要求对衍生金融工具进行表内确认计量,而这种确认计量需要有完善的风险管理政策、金融工具估值技术、有效的内部控制制度作支撑。而且,套期保值要求对套期行为的有效性持续评价、要求提供每笔套期业务的风险管理书面文件。这些改变都要求商业银行风险管理作出相应的变革。 (2)公允价值计量将推动商业银行管理层完善风险管理机制。由于新准则采用公允价值计量,管理层承受和应对风险的能力将在一定程度上影响到银行的收益水平。这将促使管理层加快完善风险管理机制,形成对风险事前防范、事中控制、事中监督和纠正的内部控制体系。在正确的风险识别后,才能作出正确的决策,推动商业银行健康、稳定发展。 (3)机遇与挑战同在。新准则的实施为商业银行全面推进会计标准国际化,提高会计管理水平,提升竞争力提供了重要机遇,也会给商业银行风险管理带来一定的挑战。在新准则下,银行需要重新设计出与新准则相配套的风险管理体系,建立可操作性的风险评估指标体系。 三、加强商业银行风险管理应关注的问题 新准则背景下商业银行提升风险管理水平的关键是要深入领会新准则的内涵,建立与新准则相匹配的会计确认、计量和报告体系。 1.深刻理解公允价值、摊余成本、实际利率等概念的含义,设计出与银行相适合的会计报告体系,便于管理层及时识别并采取有效措施化解各种风险,增强银行的风险抵御能力。